Por Qué Asegurar una Casa en Colorado es Distinto

A ver, vamos a ser claros desde el principio. Colorado se ha vuelto uno de los mercados de seguro de hogar más complicados del país, y eso no es algo que digamos para asustarte. Es la realidad. Entre las tormentas masivas de granizo, los incendios forestales que ya no se quedan en el bosque, las aseguradoras que se están saliendo de ciertos códigos postales y los costos de construcción que han subido como espuma, el seguro de hogar aquí no se parece al de Florida o al de Texas o al de cualquier otro lado.

Si eres propietario aquí y tienes la misma póliza desde hace cinco o seis años sin haberla revisado, hay una buena posibilidad de que estés bajo asegurado. No porque hicieras algo mal, sino porque el mundo cambió alrededor de tu cobertura. Los precios de los materiales subieron, la mano de obra subió, la zona donde vives ahora se considera más riesgosa por incendios, y esos $400,000 de cobertura de vivienda que pusiste cuando compraste la casa probablemente ya no alcancen para reconstruirla.

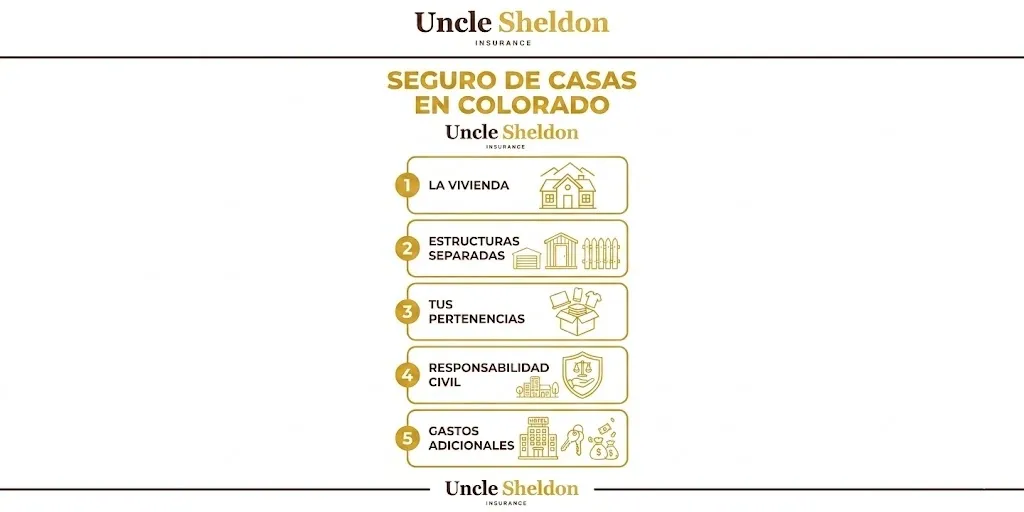

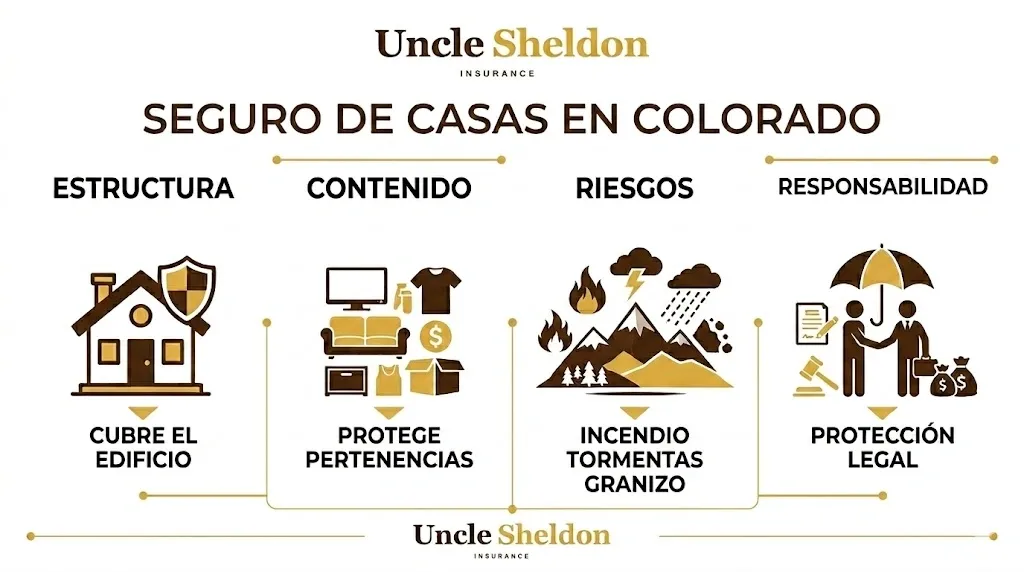

La página general de seguro de hogar habla de cómo está armada una póliza en términos generales. Aquí lo que vamos a hablar es cómo se aplica eso específicamente a Colorado, ciudad por ciudad, porque los riesgos cambian muchísimo dependiendo de en qué parte del estado vivas.

Las Tres Cosas Que Definen el Seguro de Hogar en Colorado

Si vives aquí, estas tres cosas son la base de cualquier conversación seria sobre tu cobertura. No son las únicas, pero son las que más veces vemos golpear a la gente.

Granizo

El corredor que va por Colorado, Nebraska, Kansas y Texas se llama “Hail Alley” o el Callejón del Granizo, y le dicen así por algo. El Front Range, todo el tramo de la I-25 desde Fort Collins pasando por Denver, Colorado Springs y Pueblo, ve algunas de las tormentas de granizo más fuertes y más frecuentes de todo el país. Una sola tormenta mala en una temporada puede causar miles de millones de dólares en daños asegurados solo en el área metro de Denver.

Los techos son los que más sufren, junto con el siding, las canaletas y todo lo que esté afuera de la casa. Lo que mucha gente no sabe hasta que ya es muy tarde es que las pólizas en Colorado normalmente tienen un deducible separado para viento y granizo, y muchas veces ese deducible se calcula como un porcentaje del valor de la vivienda, no como un monto fijo en dólares. Si tienes una casa con $600,000 de cobertura de vivienda y un deducible del 2% para viento y granizo, eso significa que tú tienes que pagar $12,000 de tu bolsillo antes de que la aseguradora ponga un solo centavo. Saber esto antes de la tormenta es muchísimo mejor que enterarte después de que el ajustador llegó a tu casa.

Incendios Forestales

El Marshall Fire de diciembre de 2021 cambió todo. Ese incendio destruyó más de 1,000 casas en el condado de Boulder, especialmente en Louisville y Superior, y no fue un incendio que pasó en un cañón remoto allá lejos en la montaña. Pasó en barrios suburbanos, en casas que la gente nunca pensó que estaban en zona de riesgo. Se movió con una velocidad que sorprendió a todo el mundo, incluso a los bomberos.

Antes del Marshall, la mayoría de la gente en Colorado pensaba en los incendios como algo que les pasaba a las cabañas en la montaña. Después del Marshall, los propietarios suburbanos del Front Range entendieron que también ellos están expuestos. El mercado de seguros respondió a esa realidad. Algunas aseguradoras se han salido de ciertos códigos postales, otras subieron las primas significativamente, y otras se pusieron mucho más estrictas con los criterios para asegurar casas en zonas que llaman “WUI” o Wildland-Urban Interface, que es básicamente cualquier zona donde lo construido se mezcla con lo silvestre.

Costo de Reconstrucción

Este es el que más nos sorprende a los propietarios cuando nos sentamos a revisar las pólizas. Los costos de construcción han subido tanto en los últimos años que el monto de cobertura de vivienda en muchas pólizas no alcanza ni de cerca a lo que costaría reconstruir la casa hoy. Una casa que costaba $300,000 reconstruir hace cinco años, hoy fácilmente cuesta $450,000 o más, especialmente con la presión adicional que pusieron los incendios sobre la demanda de mano de obra y materiales.

La cobertura de costo de reposición (replacement cost) es el mínimo razonable para una póliza funcional. Pero si esa cobertura está basada en un cálculo viejo de cuánto cuesta tu casa reconstruirla, igual te vas a quedar corto. Por eso los endosos de costo de reposición extendido, que añaden un colchón por encima de tu límite de vivienda para cubrir aumentos imprevistos durante la reconstrucción, se han vuelto algo casi obligatorio en este estado.

Desglose Por Ciudad

Colorado es muy grande, y los riesgos para tu casa cambian muchísimo dependiendo de dónde estés. Aquí va lo que vemos en las distintas ciudades del estado.

Denver

El mercado residencial de Denver es muy variado. Hay bungalows históricos en barrios como Highlands o Wash Park, condos nuevecitos en RiNo y LoHi, casas más grandes en Stapleton y Green Valley Ranch, y renovaciones de un millón de dólares en Congress Park. El riesgo varía con cada uno, pero el granizo es el hilo común para todos.

Para los propietarios de bungalows históricos, la cobertura de vivienda tiene que reflejar lo que cuesta reparar una casa con paredes de yeso, madera original y detalles arquitectónicos específicos. Eso no se repara al mismo costo por pie cuadrado que una casa nueva genérica. Si tu cobertura está basada en un cálculo genérico, probablemente no refleje lo que cuesta de verdad arreglar tu casa.

Los dueños de condos también tienen que tener cuidado porque la póliza maestra de la HOA cubre la estructura del edificio, pero lo que cubre adentro de tu unidad varía mucho. Vale la pena saber dónde termina la maestra y dónde empieza tu póliza personal antes de que pase algo.

Tarjeta de Cobertura para Denver

- Riesgo Principal: Granizo, robo urbano y costos altos de renovación.

- Cobertura Indispensable: Costo de reposición extendido y revisión de la estructura del deducible de viento/granizo.

- La Realidad: Si vives en un bungalow viejo en Wash Park, asegúralo según lo que cuesta repararlo, no según lo que dice una calculadora genérica.

Colorado Springs

Colorado Springs tiene una historia con incendios que importa mucho para las conversaciones de seguro de hoy. El Waldo Canyon Fire de 2012 destruyó cientos de casas en Mountain Shadows. El Black Forest Fire de 2013 quemó más de 500 estructuras al noreste de la ciudad y fue, en ese momento, el incendio más destructivo en la historia de Colorado. Esos eventos cambiaron cómo las aseguradoras ven las propiedades en los bordes oeste y norte de la ciudad.

Si vives en barrios como Mountain Shadows, Flying Horse North, Peregrine o las comunidades en las faldas de las montañas al oeste del pueblo, probablemente ya hayas visto subir tus primas, o conoces a alguien al que se le complicó renovar la póliza. El riesgo de incendio es real, las aseguradoras están reaccionando, y los propietarios de esas zonas necesitan entender qué opciones tienen disponibles.

Tarjeta de Cobertura para Colorado Springs

- Riesgo Principal: Incendios forestales en zonas WUI y granizo en menor medida que el norte del Front Range.

- Cobertura Indispensable: Cobertura para incendio bien revisada y costo de reposición actualizado.

- La Realidad: Si tu carta de renovación viene con un aumento brutal o una no renovación, tienes que actuar rápido. No esperes a la última semana.

Aurora

Aurora es ante todo una conversación de granizo. La ciudad está justo en el corredor del Front Range y se lleva golpes serios cada primavera y verano. Aurora también tiene una mezcla de casas viejitas y construcciones nuevas en los suburbios del este, y eso significa que el tema del costo de reconstrucción varía bastante dependiendo del barrio.

Una cosa que vemos seguido en Aurora son casas que se compraron por $350,000 hace unos años y que hoy costaría $450,000 o más reconstruirlas. Si nadie ha actualizado los límites de la póliza desde la compra, esa diferencia es plata que va a salir directo de tu bolsillo si pasa algo grave.

Tarjeta de Cobertura para Aurora

- Riesgo Principal: Granizo intenso y casas frecuentemente sub-aseguradas.

- Cobertura Indispensable: Revisión de cobertura de vivienda al valor actual y deducible de granizo bien entendido.

- La Realidad: El deducible de granizo en Aurora puede variar mucho entre aseguradoras. Comparar términos, no solo el precio, importa más aquí que en muchos otros lugares.

Fort Collins

Fort Collins está en el extremo norte del corredor de granizo y también tiene exposición a incendios por las faldas de las montañas al oeste de la ciudad y comunidades como Bellvue, Stove Prairie y Red Feather Lakes. La actividad de fuego en el condado de Larimer en años recientes ha puesto a varios propietarios del oeste de Fort Collins en el radar de las aseguradoras.

La presencia de CSU también crea un mercado de propiedades de alquiler que tiene consideraciones específicas. Si rentas tu casa a estudiantes, necesitas un seguro de propietario-arrendador (landlord insurance), no una póliza estándar de propietario que vive en la casa. La cobertura y la responsabilidad civil son distintas, y eso importa muchísimo cuando hay un reclamo.

Tarjeta de Cobertura para Fort Collins

- Riesgo Principal: Granizo, riesgo de incendio en el oeste de la ciudad, propiedades en alquiler.

- Cobertura Indispensable: Póliza correcta según uso (propietario u arrendador) y cobertura de incendio en zonas WUI.

- La Realidad: Si rentas a estudiantes con una póliza de propietario regular, una sola fiesta o un incendio en la cocina puede dejarte sin cobertura.

Lakewood

Lakewood pega justo con las faldas de las montañas, y algunos barrios del oeste tienen un riesgo de incendio que la gente no se tomaba en serio antes. La zona de Green Mountain y las comunidades en las faldas arriba de Morrison están bajo más atención de las aseguradoras ahora.

La ciudad tiene una mezcla grande de casas de mediados del siglo pasado y construcciones más nuevas, y la cobertura adecuada de vivienda es muy variable. Una casa de ladrillo bien cuidada de los años 70 puede parecer barata pero llevar costos de reposición altos, especialmente si la renovaron con cocinas y baños modernos.

Tarjeta de Cobertura para Lakewood

- Riesgo Principal: Granizo, exposición a incendio en el oeste, costo de reposición en casas viejas renovadas.

- Cobertura Indispensable: Cobertura de vivienda actualizada al valor real de reconstrucción.

- La Realidad: Las casas de los 70 con renovaciones recientes son las que más nos sorprenden. La factura para reconstruir una con acabados modernos sube rápido.

Pueblo

Pueblo es una historia distinta. El riesgo de incendio es menor que en las comunidades de las faldas al norte y oeste. Los valores de propiedad son significativamente más bajos que en Denver o Boulder, lo que hace la conversación de cobertura más sencilla. El granizo sigue siendo un factor (esto sigue siendo Colorado), pero no con la misma intensidad que el corredor del norte del Front Range.

Lo que sí hay que considerar es el riesgo de inundación de las cuencas del Fountain Creek y del río Arkansas. La cobertura de inundación NO está incluida en una póliza estándar de propietario, en ninguna parte, nunca. Si vives en una zona baja o cerca del río, una póliza separada de inundación es la única forma de cubrirla.

Tarjeta de Cobertura para Pueblo

- Riesgo Principal: Granizo moderado y riesgo de inundación en propiedades cercanas a los ríos.

- Cobertura Indispensable: Póliza separada de inundación si estás cerca de un cauce y cobertura actualizada después de renovaciones.

- La Realidad: Una póliza de inundación tiene un periodo de espera después de comprarla, así que la quieres antes de necesitarla, no cuando ya viene la creciente.

Grand Junction

Grand Junction está del otro lado de la cordillera, en la parte alta del desierto del Western Slope, y tiene un perfil de riesgo completamente distinto al del Front Range. Aquí no hay corredor de granizo. No hay cargas pesadas de nieve en los techos. El riesgo de incendio viene del ambiente seco del desierto y de la mesa y los cañones que rodean el valle, no de los bosques de la montaña.

Los incendios impulsados por el viento se mueven rápido en este ambiente. Los propietarios en las afueras de Grand Junction y en las áreas cerca de las mesas o en los bordes de los cañones deberían entender su exposición específica al fuego, que es real aunque sea distinta a la de las comunidades de la montaña.

Tarjeta de Cobertura para Grand Junction

- Riesgo Principal: Incendio del desierto seco y riesgos estándar residenciales.

- Cobertura Indispensable: Cobertura calibrada para Western Slope, no para el Front Range.

- La Realidad: El clima y los tipos de construcción aquí son lo bastante distintos como para que los términos de la póliza valgan la pena revisarse, no solo el precio.

Greeley

Greeley está en la parte norte del corredor de granizo y se lleva golpes reales en la temporada. El perfil aquí está dominado más por el granizo que por los incendios. Lo más importante para un propietario en Greeley es entender la estructura del deducible de viento y granizo.

El condado de Weld también tiene situaciones específicas. Propiedades en zonas de conversión de agrícola a residencial, o terrenos con actividad de petróleo y gas cerca, tienen dimensiones de propiedad y responsabilidad civil que merecen una revisión más cuidadosa. No es la conversación típica, pero sí pasa en partes de Weld.

Tarjeta de Cobertura para Greeley

- Riesgo Principal: Granizo y situaciones de propiedad agrícola u oil and gas.

- Cobertura Indispensable: Deducible de granizo bien claro y revisión de propiedades adyacentes a actividad industrial.

- La Realidad: Saber si tu deducible de granizo es un monto fijo o un porcentaje de la cobertura es lo más útil que puedes hacer antes de la temporada de tormentas.

Breckenridge y el Condado de Summit

Asegurar una casa en la montaña es otra cosa. La carga de nieve en los techos a 9,000 pies o más arriba es un problema estructural real. El peso de la nieve acumulada puede causar daños y estrés que no pasan a menores elevaciones. La cobertura de tuberías congeladas y las condiciones que llevan a esos daños son más críticas cuando bajan las temperaturas y la casa está vacía por semanas.

Y vacía es la palabra clave. Muchas casas en Breckenridge y en el condado de Summit son segundas residencias o propiedades de inversión que se usan solo de temporada. Las pólizas estándar de propietario tienen lenguaje específico sobre vacancia. Si una casa está sin ocupar más allá de cierto umbral, normalmente entre 30 y 60 días, la cobertura puede reducirse o anularse para algunos riesgos. La actividad de alquiler a corto plazo en plataformas como Airbnb y VRBO también crea una necesidad distinta de cobertura que ni la póliza de propietario residente ni la de propietario con casa vacía cubren bien.

Tarjeta de Cobertura para Breckenridge y Summit County

- Riesgo Principal: Carga de nieve, tuberías congeladas, vacancia y alquiler a corto plazo.

- Cobertura Indispensable: Endosos de vacancia y póliza de alquiler corto si rentas en Airbnb o VRBO.

- La Realidad: El Airbnb anula cobertura en muchas pólizas estándar. Es una de las brechas más comunes que vemos en las casas vacacionales de la montaña.

Steamboat Springs

Steamboat tiene una dinámica parecida a Summit County con casas vacacionales y alquiler a corto plazo, pero con un sabor distinto. La herencia ranchera del condado de Routt significa que algunas propiedades incluyen tierra agrícola, edificios anexos y estructuras que necesitan evaluación separada. Una propiedad con un granero, un garaje aparte, un taller y la casa principal tiene mucho más que asegurar que una casa suburbana estándar, y la sección de “otras estructuras” en una póliza estándar a veces no alcanza.

Tarjeta de Cobertura para Steamboat Springs

- Riesgo Principal: Carga de nieve, alquiler a corto plazo y propiedades en acres con edificios anexos.

- Cobertura Indispensable: Límite suficiente para “otras estructuras” y revisión de actividad agrícola.

- La Realidad: Si tienes granero o taller en tu propiedad, revisa el límite. Casi siempre está bajo el costo real de reconstruirlos.

Aspen y el Condado de Pitkin

Aspen opera en otro nivel completamente. Casas de varios millones de dólares son comunes, y propiedades de mucho más son normales. Las aseguradoras estándar muchas veces ni siquiera escriben en esos valores. El mercado de propiedades de alto valor en Aspen normalmente involucra aseguradoras especializadas que ofrecen pólizas de “agreed value” (valor acordado), términos extendidos de costo de reposición y estructuras de cobertura que reflejan lo que estas casas valen de verdad.

El riesgo de incendio en el condado de Pitkin es real. El valle del Roaring Fork tiene historial de fuego y las condiciones del bosque y el terreno crean un riesgo continuo. Una propiedad de ocho o diez millones de dólares en una ubicación con riesgo de incendio necesita una aseguradora y una póliza que de verdad puedan responder a una pérdida de esa magnitud.

Tarjeta de Cobertura para Aspen y Pitkin County

- Riesgo Principal: Costo de reconstrucción altísimo, incendio y carga de nieve.

- Cobertura Indispensable: Aseguradora especializada en alto valor y póliza de “agreed value” donde aplique.

- La Realidad: “Agreed value” contra “replacement cost” es la diferencia entre que te paguen lo que vale la casa o que pelees con la aseguradora cuando ya perdiste todo.

Telluride y el Condado de San Miguel

Telluride es parecido a Aspen en valores y necesidades especializadas, pero con complejidad geográfica adicional. El condado de San Miguel es remoto incluso para los estándares de Colorado. Llevar contratistas, materiales y trabajadores a Telluride para una reconstrucción es un dolor de cabeza logístico distinto a lo que es reconstruir en un suburbio del Front Range. Esa prima logística significa que los costos de reconstrucción son más altos.

La geografía del cañón también crea riesgos físicos específicos. Caída de rocas, deslizamientos y movimiento de material en las laderas no son riesgos cubiertos por una póliza estándar. Esos requieren endosos específicos de movimiento de tierra que no siempre son fáciles de conseguir.

Tarjeta de Cobertura para Telluride

- Riesgo Principal: Costos altos de reconstrucción remota, carga de nieve y riesgos geológicos.

- Cobertura Indispensable: Costo de reposición extendido suficiente y endoso de movimiento de tierra si estás en ladera.

- La Realidad: Reconstruir en Telluride sin tomar en cuenta la prima logística remota deja a los propietarios cortos casi siempre.

Estes Park y el Condado de Larimer

Estes Park es ante todo una conversación de incendios. El pueblo está al borde del Parque Nacional de las Montañas Rocosas, en un ambiente fuertemente boscoso con historial real de fuego. Las casas en los bordes de Estes Park, especialmente las que dan a los bosques o a lo largo de las quebradas y drenajes, enfrentan tanto riesgo de incendio como de inundación repentina. La inundación de 2013 en el condado de Larimer agregó esa dimensión que no se ha ido.

Esos son dos riesgos distintos que requieren dos conversaciones distintas de cobertura. La póliza estándar cubre incendios, pero la inundación está específicamente excluida en cualquier póliza estándar de propietario. Una póliza separada del NFIP o de un asegurador privado de inundación es la única forma.

Tarjeta de Cobertura para Estes Park

- Riesgo Principal: Incendio en zona forestal e inundación repentina en quebradas.

- Cobertura Indispensable: Cobertura de incendio fuerte y póliza separada de inundación cerca de drenajes.

- La Realidad: El seguro de inundación tiene 30 días de espera. Si lo compras cuando ya viene la lluvia fuerte, no te va a servir.

Durango y el Condado de La Plata

Durango está en las montañas de San Juan y tiene un ambiente real de riesgo de incendio. Los bosques nacionales que rodean la zona se han quemado en años recientes, y el condado de La Plata tiene un historial activo de fuego. Los propietarios en subdivisiones de montaña fuera del centro, en acres o en zonas adyacentes al bosque, necesitan entender su exposición específica.

Durango también tiene casas históricas más viejas que vienen con sus propias consideraciones de costo de reposición. Reconstruir una propiedad histórica del centro a un estándar comparable no es la misma cuenta que reemplazar una casa suburbana nueva. El carácter y los materiales de construcción de una casa vieja llevan costos reales que las calculadoras genéricas subestiman.

Tarjeta de Cobertura para Durango

- Riesgo Principal: Incendios en el bosque y montañas alrededor, costo de reposición de casas históricas.

- Cobertura Indispensable: Costo de reposición ajustado para construcción histórica y revisión de aseguradora para zonas rurales.

- La Realidad: Las propiedades fuera de los límites de la ciudad muchas veces tienen tiempos de respuesta de bomberos más largos. Las aseguradoras lo toman en cuenta y los propietarios casi nunca.

Lo Que Más Veces Se Hace Mal

Cuando revisamos pólizas de propietarios en Colorado, hay un puñado de cosas que se repiten una y otra vez. Vale la pena ser directo con ellas.

La cobertura de vivienda que no se ha actualizado. Una casa que asegurabas en cierta cantidad hace varios años puede costar mucho más reconstruirla hoy por los aumentos en construcción y materiales. Si no has tenido una revisión de cobertura recientemente, es momento. La diferencia entre lo que tu póliza paga y lo que cuesta reconstruir es la definición de estar bajo asegurado.

No entender la estructura del deducible de granizo. Muchísima gente en Colorado descubre en su primer reclamo de granizo que tienen un deducible basado en porcentaje en vez de un monto fijo, y se enteran de golpe que la parte que les toca pagar es muchísimo más grande de lo que pensaban.

Asumir que la póliza de propietario cubre el alquiler a corto plazo. Casi siempre no lo hace. Si tienes tu casa en Airbnb o VRBO, aunque sea ocasional, tu póliza estándar muy probablemente tenga lenguaje que reduce o anula la cobertura durante esos periodos. La cobertura específica para alquiler a corto plazo existe para esto y no es complicada de armar.

Pensar que la inundación está incluida en el seguro de propietario. No lo está, en ningún lado, en ninguna póliza estándar. Si estás en una zona con riesgo de inundación en Colorado (y partes del Front Range, comunidades de montaña y pueblos cerca de ríos sí lo están), una póliza separada de inundación es la única forma.

La Conversación Que Vale la Pena Tener

El mercado de seguro de hogar en Colorado es más complicado que hace cinco años. La disponibilidad de aseguradoras cambió en algunas zonas. Los términos se apretaron. Los deducibles de granizo se movieron. La exposición al fuego ahora se considera en muchas más zonas geográficas que antes.

Si tu casa está en alguna de las ciudades que cubrimos arriba (o si está en una de las muchas otras zonas de Colorado), vale la pena sentarse a revisar la póliza con un agente que de verdad entienda el estado. No con una página web que te tira un número. Pregúntate cuándo fue la última vez que alguien revisó si la cobertura de vivienda alcanzaría para reconstruir, qué dice exactamente el deducible de viento y granizo, si hay un endoso de costo de reposición extendido y si la aseguradora sigue escribiendo en tu zona en este momento.

Esas son las preguntas que cuentan. Las respuestas pueden ahorrarte mucho dinero, o salvarte de un golpe financiero serio cuando la próxima tormenta de granizo o el próximo viento fuerte de diciembre traiga problemas reales.