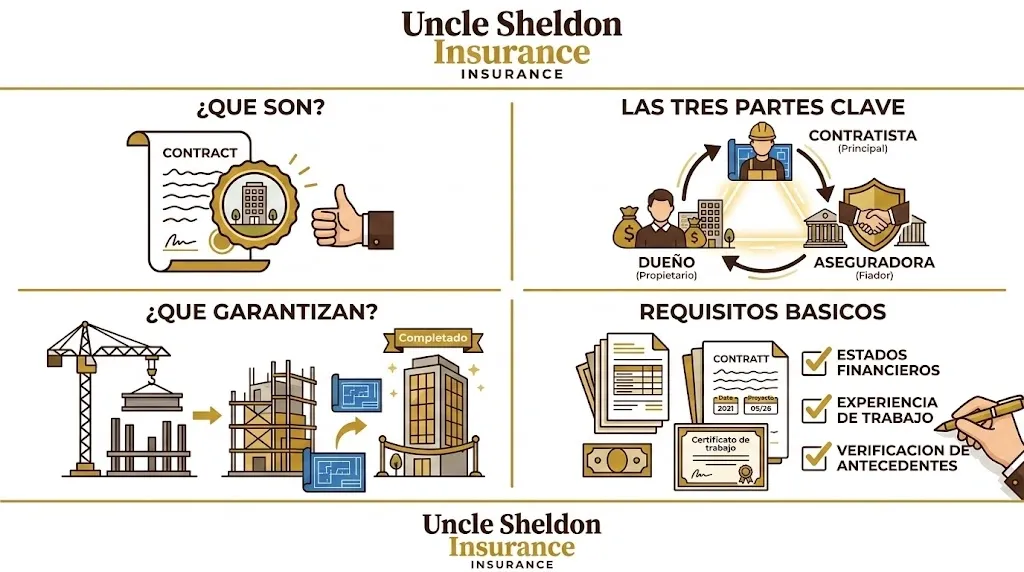

Qué es una fianza de cumplimiento y por qué existe

Una fianza de cumplimiento es un tipo de fianza que garantiza que un contratista completará un proyecto de construcción de acuerdo con los términos del contrato. Si el contratista no cumple, ya sea porque abandona el trabajo, quiebra en medio del proyecto o simplemente no entrega lo prometido, la compañía afianzadora interviene para compensar al propietario del proyecto.

Es un mecanismo de protección para los propietarios de proyectos y es bastante importante. Los proyectos de construcción implican grandes sumas de dinero, plazos largos y muchas piezas móviles. El propietario del proyecto, ya sea una agencia gubernamental, un distrito escolar, un municipio, un desarrollador o una empresa privada, asume un riesgo real cuando adjudica un contrato. Una fianza de cumplimiento transfiere una parte importante de ese riesgo a un tercero, la afianzadora, que ya ha evaluado al contratista mediante un proceso de suscripción.

Como todas las fianzas, una fianza de cumplimiento involucra a tres partes. El principal es el contratista que está obligado a completar el trabajo. El acreedor es el propietario del proyecto que exige la fianza y quien se beneficiaría de un reclamo. Y la afianzadora es la compañía que respalda la garantía.

Aquí está el detalle que confunde a las personas cuando son nuevas en el tema de las fianzas: una fianza de cumplimiento no es un seguro para el contratista. Es una garantía financiera. Si la afianzadora paga por un reclamo válido, el contratista sigue estando legalmente obligado a reembolsar a la afianzadora. El riesgo no desaparece sin más. La afianzadora no absorbe el fracaso del contratista de la misma manera que una compañía de seguros absorbe una pérdida; cubren al propietario del proyecto y luego se dan vuelta para recuperar el dinero del contratista. Entender esa distinción es muy importante, especialmente cuando las cosas salen mal.

Quién necesita realmente una fianza de cumplimiento

La respuesta más común es que los contratistas que licitan obras de construcción pública, pero va más allá de eso.

Proyectos de construcción federales

A nivel federal, la Ley Miller (Miller Act) es la ley que rige. Requiere que los contratistas a los que se les adjudiquen contratos de construcción federales valorados en más de $150,000 presenten tanto una fianza de cumplimiento como una fianza de pago. Sin excepciones. Los montos de las fianzas suelen establecerse en el cien por ciento del valor del contrato. Si usted hace trabajos para el gobierno federal por encima de ese límite, las fianzas de cumplimiento no son negociables.

Proyectos de gobiernos estatales y locales

La mayoría de los estados tienen lo que se llama Leyes Miller Estatales (Little Miller Acts), estatutos estatales que reflejan la ley federal y se aplican a proyectos estatales, de condados y municipales. Los límites específicos varían según el estado. Algunos estados establecen el límite en $25,000, otros más alto. Pero si busca contratos de obras públicas en cualquier nivel de gobierno en la mayor parte del país, se encontrará con requisitos de fianzas de cumplimiento con regularidad. Es simplemente parte de hacer ese tipo de trabajo.

Proyectos de construcción privados

Las fianzas de cumplimiento no son estrictamente algo gubernamental. Los grandes desarrolladores, los propietarios de bienes raíces comerciales, los prestamistas que financian proyectos de construcción y los propietarios de proyectos privados que han tenido malas experiencias en el pasado, a menudo requieren fianzas de cumplimiento también en obras privadas. Si un banco está financiando una construcción comercial importante, pueden requerir que el contratista general tenga una fianza como condición del préstamo de construcción. Es cada vez más común en el mercado privado para proyectos importantes.

Subcontratistas

Los contratistas generales que tienen una fianza en un proyecto a veces requieren que sus subcontratistas clave también presenten fianzas de cumplimiento. Si el contratista general es responsable ante el propietario de completar todo el proyecto, tiene sentido que se proteja por el lado de los subcontratistas. Las fianzas de cumplimiento de subcontratos siguen la misma lógica básica que las fianzas de cumplimiento de contratos principales: son una garantía del cumplimiento del subcontratista en su alcance de trabajo.

Diseño y construcción, y otros métodos de entrega

A medida que los métodos de entrega de proyectos han evolucionado, también lo han hecho los requisitos de fianzas. Los contratos de diseño y construcción (design-build), los acuerdos de gerente de construcción en riesgo y las asociaciones público-privadas tienen sus propias estructuras de fianzas. El concepto subyacente de una fianza de cumplimiento es el mismo, pero la forma y cómo se aplica pueden diferir. Si trabaja con uno de estos métodos de entrega, vale la pena entender cómo se estructuran específicamente los requisitos de fianzas para ese tipo de contrato.

Fianzas de cumplimiento y fianzas de pago: estas van juntas

Las fianzas de cumplimiento casi siempre se combinan con las fianzas de pago, y es importante entender la diferencia entre las dos porque protegen a partes diferentes.

Una fianza de cumplimiento protege al propietario del proyecto. Es una garantía de que el trabajo se hará. Si el contratista abandona el trabajo o no cumple, el propietario tiene una fianza para hacer un reclamo.

Una fianza de pago protege a los subcontratistas, proveedores y trabajadores que contribuyen al proyecto. Garantiza que estas partes de segundo y tercer nivel realmente recibirán su pago. Esto es de enorme importancia en proyectos públicos porque los subcontratistas y proveedores en propiedades del gobierno no pueden presentar un gravamen de mecánico (mechanic’s lien) como podrían hacerlo en una propiedad privada. La fianza de pago es su remedio principal cuando un contratista general no les paga.

En proyectos federales y en la mayoría de los proyectos públicos estatales, se requieren ambas fianzas juntas. La Ley Miller exige ambas. Los formularios de fianza son separados, pero se suscriben como un paquete y generalmente se emiten al mismo tiempo, en el momento de la adjudicación del contrato.

Cuando los contratistas hablan de “obtener una fianza” en un proyecto público, generalmente se refieren al paquete completo: fianza de cumplimiento más fianza de pago, ambas emitidas por el valor total del contrato.

Cómo funcionan los reclamos de fianzas de cumplimiento

Esta es la parte que más importa cuando las cosas salen mal, y vale la pena entenderla claramente incluso si espera no tener que usar nunca este conocimiento.

Si un contratista incumple un proyecto (no avanza, abandona el trabajo, se vuelve insolvente, es despedido con causa justa), el propietario del proyecto notifica a la afianzadora por escrito y hace un reclamo formal sobre la fianza de cumplimiento. Los requisitos específicos de notificación y los plazos pueden ser importantes, por lo que los propietarios de proyectos que se encuentren en esta situación deben leer su formulario de fianza y seguir los procedimientos requeridos con cuidado.

Una vez que se hace un reclamo válido, la afianzadora tiene opciones. Bajo la mayoría de los formularios modernos de fianzas de cumplimiento, la afianzadora tiene el derecho de investigar el reclamo antes de tomar medidas. Analizarán el estado del proyecto, revisarán el contrato y la correspondencia, evaluarán la situación del contratista y determinarán si el incumplimiento es legítimo y si el propietario ha cumplido adecuadamente con sus propias obligaciones bajo el contrato.

Si la afianzadora acepta el reclamo, generalmente tienen algunos caminos a seguir. Pueden hacer arreglos para que el contratista incumplidor complete el trabajo con apoyo financiero de la afianzadora; a veces, el contratista está en una situación recuperable si recibe ayuda con el flujo de caja. Pueden encontrar un nuevo contratista para completar el trabajo restante y administrar esa finalización. Pueden ofrecer un pago al propietario del proyecto para que completen el trabajo ellos mismos. O, en algunos casos, pueden simplemente pagar al propietario del proyecto los daños hasta el monto de la fianza.

La elección del método de finalización por parte de la afianzadora es muy importante para el propietario del proyecto. Una afianzadora que asume un papel activo para lograr que se complete el proyecto es más valiosa que una que simplemente emite un cheque y se va, porque terminar el proyecto suele ser lo que el propietario realmente necesita. Esa es una razón por la cual la solidez financiera y la reputación de la afianzadora que respalda la fianza son importantes.

Desde el lado del contratista: si tiene problemas financieros en un trabajo y cree que podría ocurrir un incumplimiento, lo más importante que puede hacer es comunicarse con su afianzadora y su agente de fianzas de inmediato. No espere a que el propietario ejecute la fianza. Las afianzadoras a menudo prefieren trabajar con un contratista en problemas para completar un proyecto en lugar de lidiar con un reclamo formal, y pueden tener recursos (legales, financieros, técnicos) que pueden ayudar. Pero solo pueden ayudar si saben que hay un problema. Las sorpresas son malas en las relaciones de fianzas.

El proceso de suscripción para fianzas de cumplimiento

Obtener una fianza de cumplimiento no es como comprar una póliza de seguro estándar en la que completa una solicitud y recibe una cotización en minutos. La suscripción de fianzas es una evaluación real de su negocio y, para fianzas más grandes, puede ser bastante exhaustiva.

El marco que usan los suscriptores a menudo se describe como las tres C: capital, capacidad y carácter (en inglés: capital, capacity, character). Estas no son solo palabras de moda; son en realidad las tres cosas que la afianzadora está tratando de evaluar cuando decide si emitir su fianza y en qué términos.

Capital

El capital significa su solidez financiera. La afianzadora está analizando su balance general, su capital de trabajo, su patrimonio neto, sus niveles de deuda y su historial de rentabilidad. Quieren saber si su empresa tiene los recursos financieros para absorber problemas y aún así completar un proyecto si las cosas no salen a la perfección.

Para fianzas más pequeñas, un estado financiero personal o estados financieros básicos de la empresa podrían ser suficientes. Para fianzas más grandes (una vez que entra en montos de fianza de seis y siete cifras), la mayoría de las afianzadoras quieren estados financieros preparados por un contador público certificado (CPA). Dependiendo del tamaño y de la afianzadora, eso podría significar estados financieros compilados, revisados o, en algunos casos, auditados. Cuanto mayor sea el programa de fianzas que busca, más rigurosos serán los requisitos financieros.

Las afianzadoras también prestan atención a las tendencias. Una empresa que ha estado creciendo de manera constante y mejorando su posición financiera se ve de manera más favorable que una cuyos números van en la dirección equivocada, incluso si el balance general actual parece estar bien.

Capacidad

La capacidad es su habilidad para hacer realmente el trabajo. No se trata solo de dinero; se trata de personas, equipo, experiencia y ancho de banda. Un contratista que ya está al máximo de su capacidad en proyectos existentes y quiere afianzar otro trabajo grande está creando un riesgo real que la afianzadora va a analizar con cuidado.

Los suscriptores analizan su trabajo actual en progreso, su reserva de trabajo contratado pero aún no iniciado, y si su organización tiene los recursos de supervisión y de campo para asumir más. Analizan los tipos y tamaños de proyectos que ha completado con éxito en el pasado para comprender si el trabajo por el que está licitando está dentro de su capacidad demostrada. Un contratista que ha completado varios proyectos similares a una escala parecida tendrá mucha más facilidad para obtener una fianza que uno que intenta dar un salto significativo en el tamaño o la complejidad del proyecto de una sola vez.

Carácter

El carácter en el contexto de las fianzas significa su reputación e historial. ¿Ha completado proyectos a tiempo y dentro del presupuesto? ¿Tiene buenas relaciones con los propietarios de proyectos, arquitectos e ingenieros? ¿Paga a sus subcontratistas y proveedores a tiempo? ¿Hay juicios pendientes, gravámenes o disputas en su historial?

Su historial crediticio personal y comercial influye en esto. Los gravámenes fiscales, las cuentas en cobranza o un patrón de pagos atrasados son señales de alerta. También lo es un historial de disputas con propietarios de proyectos o profesionales del diseño, incluso si usted prevaleció al final. Las afianzadoras quieren afianzar a contratistas que son conocidos por hacer lo que dicen que van a hacer.

El carácter es la más subjetiva de las tres C, pero es real. Un contratista con finanzas sólidas y mucha capacidad, pero un historial desordenado de disputas y falta de pago, enfrentará escepticismo en el mercado de fianzas.

Qué afecta el costo de una fianza de cumplimiento

Las fianzas de cumplimiento se cotizan como un porcentaje del monto del contrato. La tasa depende de la solidez financiera del contratista, su historial, el tamaño y la complejidad del proyecto, y el entorno competitivo en el mercado de fianzas. Para contratistas bien calificados, las tasas pueden ser bastante favorables. Para contratistas con finanzas más débiles o historiales limitados, las tasas serán más altas y los términos pueden ser más restrictivos.

Los rangos de tasas comunes van desde menos del uno por ciento del monto del contrato para contratistas muy bien calificados en proyectos estándar, hasta el dos o tres por ciento o más para situaciones de mayor riesgo. En un contrato de un millón de dólares, la diferencia entre una tasa del uno por ciento y una tasa del dos por ciento es de diez mil dólares, por lo que la calidad de su presentación financiera y su programa general de fianzas son importantes para sus resultados.

Una cosa que vale la pena saber: las fianzas de cumplimiento y las fianzas de pago se suscriben típicamente juntas y la prima combinada es lo que usted paga. No está pagando primas separadas por cada fianza; la afianzadora fija el precio del paquete de fianzas del contrato en su conjunto.

Establecerse con una afianzadora de calidad antes de tener un proyecto con presión de tiempo puede ayudarle a negociar mejores tasas porque no está apurado y la afianzadora ha tenido tiempo para entender realmente su negocio.

Los formularios de fianza y lo que realmente contienen

No todos los formularios de fianzas de cumplimiento son iguales, y las diferencias realmente pueden importar cuando se maneja un reclamo.

El Instituto Americano de Arquitectos (AIA) ha publicado formularios de fianzas de cumplimiento de uso generalizado. El gobierno federal tiene sus propios formularios obligatorios para trabajos bajo la Ley Miller. Muchas agencias estatales tienen sus propios formularios estandarizados. Algunos propietarios de proyectos usan formularios redactados por sus abogados que tienen lenguaje específico para ese proyecto. Las compañías afianzadoras también tienen sus propios formularios patentados.

Algunos acreedores (particularmente las agencias gubernamentales) requieren formularios de fianza aprobados específicamente y no aceptarán nada más. Si le dicen que la fianza debe estar en un formulario específico, tómelo en serio. Presentar una fianza en el formulario equivocado puede resultar en el rechazo de la fianza, lo que puede retrasar la ejecución del contrato.

Si hay alguna duda sobre si el acreedor aceptará un formulario de fianza en particular, vale la pena aclararlo antes de que se emita la fianza. Es un problema mucho más fácil de solucionar antes de que se redacte la fianza que después.

Las condiciones en el formulario de la fianza (los requisitos de notificación, el tiempo que tiene la afianzadora para responder a un reclamo, las opciones disponibles para la afianzadora, las exclusiones) varían de manera significativa de un formulario a otro. Los propietarios de proyectos y sus abogados prestan atención a estos detalles cuando evalúan si una fianza realmente proporciona la protección que necesitan. Como contratista, vale la pena entender al menos de manera general lo que dice la fianza que está emitiendo, porque esos mismos términos rigen lo que sucede si alguna vez se encuentra en una situación de incumplimiento.

Capacidad de fianza y conocer sus límites

Una de las cosas más prácticas que puede hacer un contratista es comprender su capacidad de fianza antes de estar en medio de una situación de licitación. La capacidad de fianza se refiere a la cantidad máxima de trabajo que una afianzadora está dispuesta a respaldar, tanto para un solo proyecto como en conjunto para todo su trabajo activo.

Las afianzadoras establecen estos límites basándose en la suscripción de su negocio. Un contratista con finanzas sólidas, gran experiencia y buenos sistemas de gestión de proyectos podría tener un límite para un solo proyecto de cinco o diez millones de dólares y un límite agregado de veinte o treinta millones. Un contratista más nuevo o más pequeño podría tener límites mucho más bajos. Esos límites no son fijos para siempre (crecen a medida que su negocio crece y a medida que demuestra un buen historial) pero en un momento dado, definen el alcance del trabajo que puede buscar de manera realista.

Conocer sus límites es importante por un par de razones. Primero, le ayuda a licitar de manera estratégica. No tiene sentido buscar proyectos que estén más allá de su capacidad de fianza, porque incluso si gana, no puede ejecutar el contrato. Segundo, le protege de extenderse demasiado. Su capacidad de fianza es esencialmente la opinión de un experto externo sobre cuánto trabajo puede asumir su empresa de manera segura. Ignorar esa orientación puede generar problemas reales.

Construir un programa de fianzas a lo largo del tiempo

El afianzamiento de cumplimiento no es una transacción única. Los contratistas que buscan trabajo afianzado regularmente tienen relaciones continuas con su afianzadora y su agente de fianzas. Construir bien esa relación a lo largo del tiempo tiene un valor real.

La base es mantener informados a su afianzadora y a su agente de fianzas. Cambios importantes en el negocio (salida de personal clave, una adquisición o venta significativa, un proyecto que está experimentando problemas, un año que no salió como lo planeó financieramente); estas son cosas que su afianzadora debería saber por usted, no por una notificación de reclamo o por unos malos estados financieros que aparecen en la renovación. Una relación construida sobre la transparencia y la comunicación es más duradera.

Proporcionar estados financieros oportunos y precisos cada año es importante. Las afianzadoras están suscribiendo una relación, y necesitan información actualizada para mantener esa relación. Los contratistas que se demoran con sus finanzas o que se resisten a proporcionar información ponen nerviosos a los suscriptores. Facilíteles la tarea de apoyarlo.

Con el tiempo, a medida que completa proyectos afianzados con éxito y su solidez financiera crece, su capacidad de fianza crece con ella. Los contratistas que manejan bien esta relación pueden construir programas de fianzas sustanciales que les permiten competir por trabajos públicos y privados significativos. Ese es un activo comercial real.

Trabajar con el mercado de fianzas adecuado

El mercado de fianzas tiene una variedad de compañías, y no todas son iguales. Las afianzadoras incluidas en la lista del Tesoro (aquellas aprobadas por el Departamento del Tesoro de los EE. UU.) se requieren en proyectos federales. Los proyectos estatales pueden tener sus propios requisitos. Más allá de los requisitos técnicos, la solidez financiera y la reputación de la compañía afianzadora son importantes.

Una fianza es tan buena como la compañía que la respalda. Si se hace un reclamo y la afianzadora demora el proceso, disputa el reclamo sin base o no tiene los recursos financieros para respaldarlo, la fianza no está entregando lo que se suponía que debía. Los propietarios de proyectos y sus asesores piensan en esto cuando evalúan las ofertas de los contratistas, y los propietarios sofisticados a veces especifican calificaciones mínimas de A.M. Best para las afianzadoras.

Para los contratistas, trabajar con una afianzadora financieramente sólida también es importante en el momento de los reclamos si alguna vez se encuentra en problemas en un trabajo. Una afianzadora bien capitalizada con recursos reales puede ayudar a completar un proyecto en problemas. Una más débil puede simplemente pagar y seguir adelante.

Como agencia independiente, Uncle Sheldon trabaja con múltiples mercados de fianzas, incluyendo fianzas de cumplimiento para construcción y fianzas para corredores de carga. No estamos atados a una sola compañía, lo que significa que podemos encontrar la opción adecuada para su situación y buscar términos competitivos. Prestamos atención a la calidad de las afianzadoras con las que trabajamos, no solo al precio.

Cómo empezar con Uncle Sheldon

Si es un contratista que necesita una fianza de cumplimiento, ya sea para un proyecto específico que acaba de adjudicarse o porque busca construir capacidad de fianza para trabajos futuros, estamos aquí para ayudarle a descubrir el camino a seguir.

Trabajamos con contratistas en todas las etapas. Algunos están bien establecidos con relaciones de fianzas existentes y quieren ver si hay una mejor opción o términos más competitivos disponibles. Algunos son contratistas más nuevos que intentan ingresar al trabajo afianzado por primera vez y no están seguros de por dónde empezar. Algunos están en medio de una situación complicada y necesitan ayuda para resolverla.

Cualquiera que sea su situación, el primer paso es una conversación. Le haremos preguntas sobre su negocio, sus finanzas, su historial y lo que intenta lograr. A partir de ahí, podemos darle una imagen realista de dónde se encuentra y qué se necesita para obtener la capacidad de fianza que requiere.

No estamos aquí para venderle algo que no le sirve. Estamos aquí para ayudarle a encontrar el socio afianzador adecuado y el programa de fianzas correcto para su negocio. Somos personas reales que trabajan con contratistas reales, y seremos directos con usted sobre lo que vemos y lo que le recomendaríamos.

Las fianzas de cumplimiento son una parte seria del negocio de la construcción. Hacerlas bien (la afianzadora correcta, los términos correctos, el proceso correcto) hace una diferencia real. Nosotros nos tomamos eso en serio.