Cuando un Corte de Luz se Convierte en una Crisis Financiera

Piensa por un momento en tu negocio. Si eres dueño de un restaurante, una panadería, una carnicería, una floristería o incluso una farmacia independiente, sabes que hay una gran parte de tu inversión que tiene fecha de caducidad. Y no solo depende del tiempo; depende absolutamente de la temperatura. Estás a merced del suministro eléctrico constante y del funcionamiento perfecto de tus equipos de refrigeración.

Ahora imagina que ocurre una tormenta severa el viernes por la noche y todo el vecindario se queda sin luz durante el fin de semana. O peor aún, el viejo compresor del congelador principal del restaurante simplemente se rinde en silencio a las dos de la mañana de un martes, y nadie se da cuenta hasta que el chef abre la puerta al amanecer.

En un par de horas, toda esa carne, mariscos, masa especial o esas flores de importación se echan a perder. Estás viendo directamente cómo se van a la basura miles de dólares en inventario que ya pagaste. Esa es una de las pérdidas más dolorosas para un pequeño negocio porque el daño es total, rápido y a menudo irrecuperable.

Ese escenario exacto es por qué existe el seguro de deterioro de bienes, también conocido como seguro de pérdida por deterioro (Spoilage Insurance).

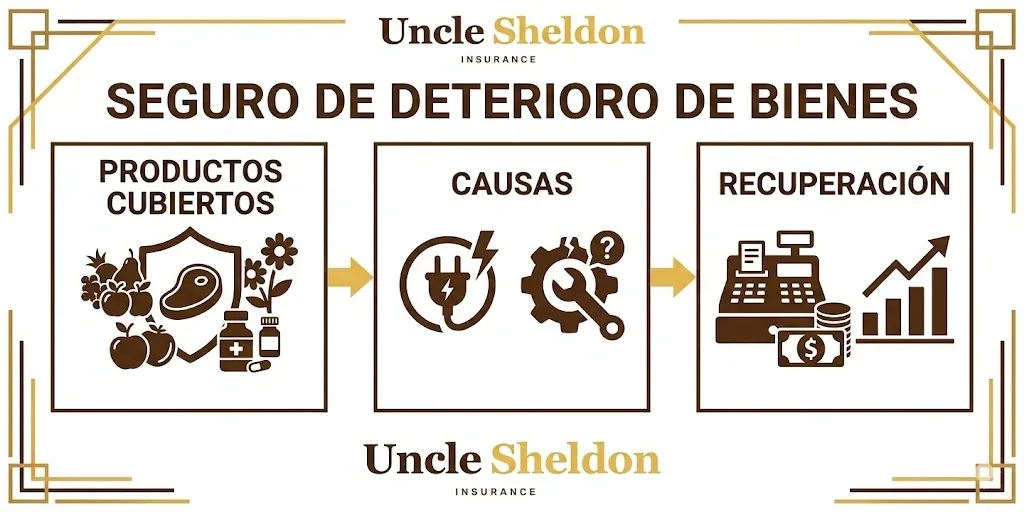

Entendiendo la Cobertura Básica de Deterioro

La mayoría de los dueños de negocios asumen erróneamente que su póliza estándar de propiedad comercial o su Póliza para Propietarios de Negocios (BOP) cubre automáticamente cualquier cosa física que se dañe dentro del local. Y eso es un error muy común.

El seguro de propiedad comercial estándar cubre tu equipo e inventario contra peligros muy específicos, como un incendio accidental, vandalismo o daños causados por el clima a la estructura del edificio. Pero, de forma estándar, generalmente excluye explícitamente la pérdida de inventario debido a cambios de temperatura o humedad si el equipo falla mecánicamente o si se va la luz en la calle.

Para protegerte contra eso, necesitas agregar un endoso específico de “Deterioro de Bienes” a tu póliza principal.

El seguro de deterioro funciona bajo una premisa bastante sencilla: reembolsa al negocio el costo del inventario perecedero que se echa a perder debido a una interrupción imprevista en el sistema de enfriamiento o control de humedad.

Los Dos Peligros Principales Que Cubre

Esta cobertura típicamente se activa por dos razones fundamentales, y es vital asegurarse de que tu póliza contemple ambas situaciones:

Cortes de Energía (Power Outage o Interruption). Esto ocurre cuando la empresa de servicios públicos pierde la energía debido a un evento externo fuera de tu control. Puede ser una tormenta de hielo, un conductor ebrio que choca contra el transformador de la esquina de tu calle o una sobrecarga en la red eléctrica de la ciudad. Si el apagón dura lo suficiente como para que la temperatura dentro de tus cámaras frigoríficas suba a niveles peligrosos y la mercancía se pudra, esta cobertura entra a respaldarte.

Es importante notar que casi siempre se refiere a interrupciones de energía fuera de las instalaciones del negocio, no a que alguien accidentalmente bajó el interruptor (breaker) principal dentro de tu local.

Falla Mecánica o Avería del Equipo. Esta es la otra cara de la moneda. Hay energía fluyendo perfectamente desde la calle hasta tu edificio, pero el refrigerador en sí decide morir. Tal vez el compresor falla debido al desgaste, o hay una fuga repentina de gas refrigerante, o el termostato se descompone y no le dice al motor que arranque. Si tu equipo falla y el inventario se daña como resultado directo de esa avería, la cobertura de deterioro se activa para pagar la cuenta de la comida arruinada.

Qué Tipos de Negocios Realmente Necesitan Esto

Si no tienes un congelador comercial, probablemente no necesites preocuparte por esto. Pero hay ciertos negocios para los cuales esta cobertura es tan importante como el seguro de responsabilidad civil general.

Restaurantes, Cafeterías y Supermercados

Esta es la categoría más obvia. Si tu modelo de negocio requiere mantener alimentos fríos o congelados por razones de seguridad de salud pública (carnes crudas, lácteos, mariscos, vegetales frescos), el seguro de deterioro es obligatorio. En un restaurante grande, el contenido completo de una cámara frigorífica tipo walk-in puede sumar fácilmente diez o veinte mil dólares de un solo golpe. Esa no es una pérdida que un restaurante independiente pueda absorber con una sonrisa, especialmente si además no pueden operar ese día por falta de ingredientes. Los servicios de catering enfrentan el mismo riesgo: si los alimentos preparados para un evento se echan a perder, la pérdida es doble.

Floristerías y Viveros Especializados

La comida no es lo único que se arruina con el calor. Las flores frescas son extremadamente sensibles a la temperatura y la humedad. Una falla en la cámara de enfriamiento de una floristería justo la semana antes del Día de San Valentín o del Día de las Madres es un desastre que puede destruir gran parte de las ganancias de todo el año. La cobertura de deterioro de bienes protege esas delicadas flores cortadas y los arreglos terminados que esperan ser entregados.

Instalaciones Médicas y Farmacias Independientes

Las clínicas, los centros de investigación y las farmacias de la comunidad a menudo almacenan vacunas vitales, medicamentos especializados o muestras biológicas. Estos elementos exigen una estricta cadena de frío. Una pérdida de refrigeración aquí no solo es un golpe financiero altísimo porque estos productos médicos son inmensamente caros, sino que arruinarlos es un riesgo enorme de cumplimiento. El seguro de deterioro proporciona el colchón necesario para reemplazarlos rápidamente.

Operaciones de Almacenamiento Especializado

Empresas que almacenan vinos costosos a temperaturas controladas, fábricas artesanales de cerveza que necesitan mantener la levadura fresca, o fabricantes que dependen de químicos o resinas sensibles al clima. Cualquiera que necesite mantener un ambiente interno exacto para que sus productos no se arruinen debería considerar muy seriamente esta cobertura. Las empresas que también transportan mercancía perecedera deben complementarla con un seguro para camiones refrigerados.

Lo Que Necesitas Saber Sobre los Límites y las Letras Pequeñas

Comprar el seguro de deterioro no significa simplemente marcar una casilla y olvidarse del asunto. Hay detalles muy específicos en los que tienes que fijarte bien cuando revisas la póliza, porque determinarán cuánto dinero te dan (o si te lo dan) cuando ocurra el problema.

Límites de Cobertura y Deducibles

Como cualquier otro seguro, tienes que establecer un límite monetario máximo que la póliza pagará por un solo incidente. Este límite debería basarse en el valor de reposición de todo tu inventario perecedero a su máxima capacidad. Piensa en el día del año en el que tus refrigeradores están absolutamente abarrotados hasta el techo (quizás un martes por la tarde antes del fin de semana largo más ocupado de tu negocio). Ese valor en dólares es lo que debería ser tu límite. No intentes subestimar este número para ahorrarte un par de dólares al mes.

También hay un deducible involucrado, que es la cantidad que tú debes absorber antes de que la aseguradora escriba un cheque. Los deducibles comunes pueden oscilar entre $500 y un par de miles de dólares.

Diferencia entre Avería de Maquinaria y Deterioro

Esta es una confusión inmensamente común, y es importante aclararla.

El seguro de Avería de Maquinaria (Equipment Breakdown) cubre el costo de reparar o reemplazar la unidad de refrigeración rota en sí misma, si falla de repente. Cubre las piezas y el trabajo técnico del motor y el compresor.

El seguro de Deterioro de Bienes (Spoilage) cubre las cosas perecederas que estaban dentro del refrigerador que se dañaron como resultado de esa falla.

Son dos coberturas separadas que muchas veces se combinan muy bien juntas en tu póliza comercial, pero no son lo mismo. Si el motor de tu walk-in se quema y se echan a perder $5,000 en carne, la póliza de Avería de Maquinaria pagaría al técnico por arreglar el motor, y la cobertura de Deterioro te daría el dinero para comprar los $5,000 de carne de nuevo. Ambas son vitales.

Exclusiones y Mantenimiento Exigido

Las aseguradoras no son tontas. Ellas esperan que tú también pongas de tu parte para evitar problemas. Si un equipo se descompone porque tiene 25 años de antigüedad y nunca en la vida ha visto a un técnico de servicio, la compañía de seguros podría rechazar legalmente tu reclamo alegando negligencia grave.

Casi todas las pólizas exigen que se realice un mantenimiento preventivo regular en los equipos mecánicos. Guarda todos los recibos de los servicios de inspección semestrales o anuales de tus refrigeradores y congeladores. Si haces un reclamo, la aseguradora te los va a pedir como evidencia de que cuidabas tu equipo y la falla fue genuinamente imprevista.

Además, ten en cuenta que el deterioro cubre la pérdida por cambio de temperatura. Generalmente no cubre que los alimentos se contaminen por plagas, se pasen de su fecha natural de caducidad simplemente porque nadie los compró, o si un empleado comete un error grave al mezclar ingredientes que arruinan un gran lote de masa. Cubre estrictamente fallas eléctricas o mecánicas.

La Regla de la Fuente de Energía

Un detalle sutil pero crítico es entender de dónde proviene el corte de luz. Ya mencionamos que si un empleado accidentalmente corta el cable del refrigerador, eso probablemente no estará cubierto.

Pero incluso con apagones externos, algunas pólizas básicas tienen exclusiones si el corte se origina demasiado lejos (por ejemplo, en una subestación regional a veinte millas de distancia en lugar de la línea eléctrica directa que entra a tu cuadra). Cuando armas tu póliza, tienes que asegurarte de que incluya lo que se llama “Cortes de Servicios Públicos Externos” (Off-Premises Power Outage) de manera amplia.

Protegiendo el Latido de Tu Negocio

Para muchos negocios pequeños basados en inventario, su capital de trabajo no está seguro en una cuenta de banco o metido en el mercado de valores; está literalmente apilado en estantes helados y dentro de congeladores industriales en la parte de atrás de la tienda. Perder ese inventario duele, especialmente cuando la causa de la pérdida está fuera de tu control humano.

Organizar todo esto no tiene por qué ser una pesadilla corporativa de formularios confusos. En Uncle Sheldon somos una agencia independiente, y aunque tenemos cobertura en todo el país, operamos con la misma honestidad directa de un agente local que se sienta a tomar un café contigo.

Nosotros podemos mirar de manera realista tu operación (si diriges un restaurante familiar pequeño, o una cadena de clínicas de vacunas) y determinar exactamente cuánta cobertura de deterioro necesitas, asegurándonos de que esté perfectamente sincronizada con tu cobertura de avería de maquinaria. Buscamos entre varias compañías especializadas en riesgos comerciales para armarte un paquete robusto. Queremos que tu atención se quede donde tiene que estar: en servir excelentes comidas o preparar hermosos arreglos florales, sabiendo que si se va la luz en medio de la tormenta, no te quedarás en la oscuridad financieramente.