Una de las creencias más comunes entre dueños de pequeños negocios es que la responsabilidad civil es un problema de empresas grandes, de las que tienen edificios llenos de empleados o flotas de camiones en las carreteras. Los negocios pequeños, ese pensamiento sigue, son demasiado pequeños para que alguien se moleste en demandarlos.

La realidad funciona de otra manera. Un cliente que se resbala en el piso mojado de una tienda pequeña puede demandar exactamente igual que si hubiera ocurrido en una cadena nacional. Un contratista que daña la propiedad de un cliente durante una reparación enfrenta la misma exposición legal que una empresa grande. Un consultor independiente que trabaja desde su casa tiene responsabilidad por los trabajos que entrega.

El tamaño del negocio no determina la exposición. La naturaleza de la actividad comercial sí.

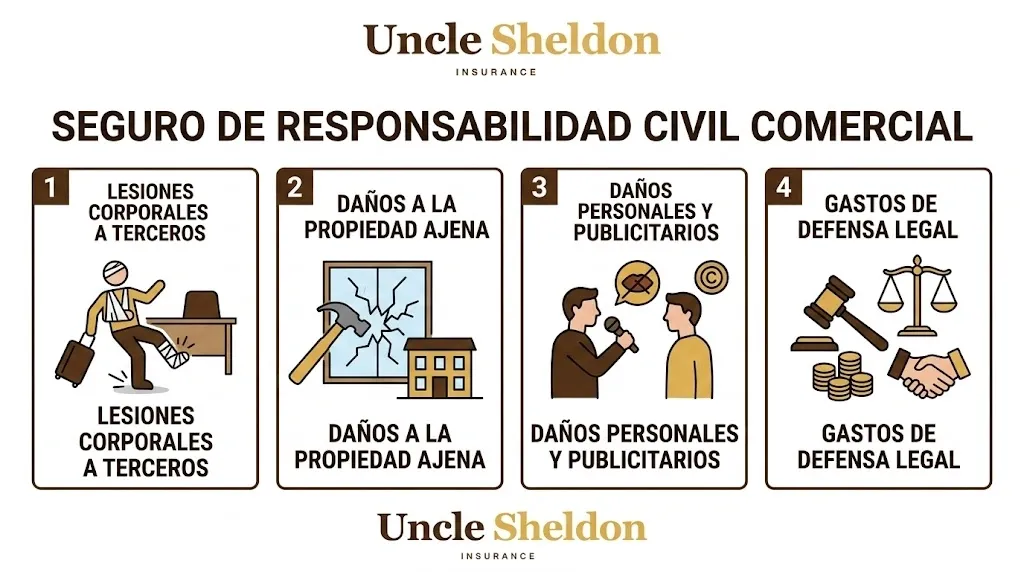

El seguro de responsabilidad civil comercial, formalmente llamado responsabilidad civil general o CGL por sus siglas en inglés, es la cobertura de responsabilidad fundamental para la mayoría de los negocios. Protege cuando el negocio es declarado responsable de causar lesiones o daños a terceros. Sin ella, un solo reclamo puede poner a una empresa pequeña en una posición financiera muy difícil. En casos serios, puede acabarla.

Las Tres Áreas Principales de Cobertura en una Póliza CGL

Una póliza estándar de responsabilidad civil general cubre tres áreas principales. Entender cada una te permite ver dónde vive tu protección realmente.

Lesiones Corporales y Daños a la Propiedad de Terceros

Este es el núcleo de la póliza. Si alguien resulta lesionado o su propiedad es dañada como resultado de las operaciones de tu negocio, y se te declara legalmente responsable, la cobertura CGL paga los costos: facturas médicas, costos de reparación o reemplazo, defensa legal y los daños adjudicados en una demanda.

La frase “como resultado de las operaciones de tu negocio” es importante. Cubre lesiones y daños que ocurren por lo que hace tu negocio, ya sea un cliente que se lastima en tu tienda, un contratista que daña el piso de madera de un cliente mientras trabaja, o un producto que vendiste que causó un daño.

Daño Personal y Publicitario

Esta cobertura protege contra daños no físicos causados por ciertas actividades del negocio. Cosas como difamación, calumnia, infracción de derechos de autor en publicidad, arresto falso y procesamiento malicioso caen en esta categoría. Si un competidor o tercero alega que tus materiales de marketing infringieron su propiedad intelectual, o si alguien reclama que tu negocio hizo una declaración difamatoria sobre ellos, esta cobertura responde.

Muchos negocios no piensan mucho en esto hasta que reciben una carta de cese y desista o una demanda relacionada con algo de marketing. Es una cobertura más importante de lo que parece en papel.

Pagos Médicos

Esta es una cobertura sin culpa establecida, paga gastos médicos de alguien lesionado en tus instalaciones o por tus operaciones, independientemente de si eres legalmente responsable. Los límites son generalmente bajos, frecuentemente entre $5,000 y $10,000 por persona, pero el propósito es cubrir lesiones menores rápidamente sin que tenga que ocurrir una demanda primero. También puede ayudar a prevenir que incidentes pequeños escalen en reclamos más grandes al pagar las facturas médicas de alguien con prontitud.

Productos y Operaciones Completadas

Un aspecto de la cobertura CGL que merece su propia explicación es la cobertura de productos y operaciones completadas. Esta cubre reclamos que surgen después de que tu producto ha salido de tus manos o después de que un trabajo ha sido terminado.

Si fabricas o vendes un producto y causa lesiones o daños a alguien que lo compró, la cobertura de responsabilidad de productos es la que responde. Un productor de alimentos cuyo producto enferma a clientes, un minorista que vende un artículo defectuoso que lesiona a un usuario, un fabricante cuyo componente falla en una máquina más grande: estos son reclamos de responsabilidad de productos.

La cobertura de operaciones completadas es el equivalente para empresas de servicios. Una vez que un trabajo está terminado y te has ido del sitio, si el trabajo causa daños o lesiones, esta cobertura responde. Un plomero que instala una unión incorrectamente y la fuga resultante daña la propiedad del cliente una semana después: eso es un reclamo de operaciones completadas.

Ambas coberturas generalmente están incluidas en una póliza CGL estándar, pero vale la pena confirmar que están ahí y entender los límites que aplican.

Lo Que una Póliza CGL No Cubre

Conocer las exclusiones de una póliza CGL es igual de importante que saber qué cubre. Hay huecos significativos que los negocios necesitan abordar con pólizas separadas.

Errores y Omisiones Profesionales

Si un cliente te demanda por la calidad de tu asesoramiento o servicios profesionales, un consultor que dio malas recomendaciones, un ingeniero cuyo diseño tenía un defecto, un contador que cometió un error en los impuestos, eso es un reclamo de responsabilidad profesional, no un reclamo de responsabilidad general. La póliza CGL no cubre errores profesionales. Para esa exposición necesitas una póliza separada de responsabilidad profesional, también llamada seguros de Errores y Omisiones o E&O.

Esta distinción confunde a muchas personas porque desde afuera parece que ser demandado por tu trabajo es simplemente… ser demandado. Pero la cobertura CGL es específicamente para lesiones corporales, daños a la propiedad y situaciones específicas de daño personal y publicitario. La calidad de tus servicios profesionales es una categoría completamente diferente.

Lesiones a Empleados

Las lesiones a tus empleados se manejan a través del seguro de compensación de trabajadores, no de la póliza CGL. Si un empleado se lastima en el trabajo, el workers’ comp es la cobertura que paga su atención médica y salarios perdidos. La cobertura CGL es para terceros, clientes, visitantes, el público en general, no para las personas en tu nómina.

Auto Comercial

Los accidentes que ocurren mientras se opera un vehículo están cubiertos bajo el seguro de auto comercial. La póliza CGL excluye reclamos relacionados con autos. Si uno de tus empleados causa un accidente mientras maneja un vehículo de la empresa, el seguro de auto comercial es la póliza que responde, no la responsabilidad general.

Actos Intencionales

La póliza CGL cubre accidentes y negligencia. No cubre daños causados intencionalmente. Si alguien en tu negocio daña propiedad deliberadamente o lesiona a alguien a propósito, ese no es un reclamo cubierto.

Daños a Tu Propia Propiedad

La cobertura CGL es responsabilidad, protege contra reclamos de otros. No cubre daños a tu propia propiedad comercial. Tu edificio, equipos, inventario y otros activos del negocio están cubiertos bajo una póliza de propiedad comercial.

Contaminación

Las pólizas CGL estándar tienen una exclusión de contaminación, lo que significa que no cubren reclamos que surjan de la liberación de contaminantes. Contratistas, fabricantes y negocios que trabajan con químicos o materiales peligrosos frecuentemente necesitan una póliza separada de responsabilidad por contaminación si esa exposición es relevante para lo que hacen.

Responsabilidad Cibernética

La póliza CGL no cubre violaciones de datos, hackeos u otros eventos cibernéticos. Si tu negocio recopila datos de clientes y sufre una violación de seguridad, la póliza CGL no responderá a los reclamos resultantes. El seguro de responsabilidad cibernética es una categoría separada de cobertura que maneja esas situaciones.

Pólizas de Ocurrencia Versus Reclamo Presentado

Las pólizas CGL se escriben bajo uno de dos formularios, y la diferencia importa más de lo que la mayoría de la gente se imagina.

Una póliza de ocurrencia cubre reclamos que surgen de incidentes que ocurrieron durante el período de la póliza, independientemente de cuándo se presente el reclamo realmente. Si tu póliza estaba activa en 2022 y alguien presenta un reclamo en 2025 basado en algo que ocurrió en 2022, una póliza de ocurrencia lo cubre.

Una póliza de reclamo presentado (claims-made) cubre reclamos que son tanto presentados como basados en incidentes que ocurrieron durante el período de la póliza activa. Si tu póliza vence y alguien presenta un reclamo después, incluso por algo que ocurrió mientras la póliza estaba activa, puede que no tengas cobertura. Las pólizas de reclamo presentado requieren “cobertura de cola” o un endoso de reporte para extender la ventana de reporte de reclamos después de que termina la póliza.

Para la responsabilidad civil general comercial estándar, la forma de ocurrencia es la norma y generalmente se considera la mejor opción porque no tienes que preocuparte por el momento en que se presente un reclamo. Algunas líneas especiales de cobertura, la responsabilidad profesional por ejemplo, se escriben más comúnmente bajo la forma de reclamo presentado.

| Formulario de Póliza | Cuándo Se Cubren los Reclamos | Qué Considerar |

|---|---|---|

| Ocurrencia | El incidente ocurre durante el período de la póliza; el reclamo puede presentarse después | Sencillo; no se necesita cobertura de cola |

| Reclamo presentado | El reclamo debe presentarse mientras la póliza está activa | Los lapsos o cancelaciones pueden dejarte expuesto; la cobertura de cola importa |

Cómo Funcionan los Límites

Las pólizas CGL tienen múltiples límites, y entender cómo funcionan te ayuda a asegurarte de tener cobertura adecuada.

Límite Por Ocurrencia — Lo máximo que la póliza pagará por cualquier reclamo o incidente individual. Un límite de $1 millón por ocurrencia significa que un solo evento puede activar hasta $1 millón en cobertura.

Límite Agregado General — El total que la póliza pagará en todos los reclamos durante el período de la póliza, típicamente un año. Un agregado de $2 millones significa que una vez que la póliza ha pagado $2 millones en reclamos durante el año, se agota independientemente de cuántos reclamos adicionales haya.

Agregado de Productos y Operaciones Completadas — Un límite agregado separado específicamente para reclamos de productos y operaciones completadas, frecuentemente igual al agregado general.

Límite de Daño Personal y Publicitario — Un límite por ocurrencia para reclamos de daño personal y publicitario.

Límite de Pagos Médicos — Un límite por persona para la cobertura de pagos médicos sin culpa establecida.

La configuración más común para pequeños negocios es $1 millón por ocurrencia y $2 millones de agregado. Dependiendo del tamaño de tu operación y cualquier requisito contractual que tengas que cumplir, límites más altos pueden ser apropiados. Una póliza de paraguas comercial es como muchos negocios extienden su cobertura de responsabilidad por encima de estos límites primarios.

Asegurados Adicionales y Certificados de Seguro

Estos dos conceptos surgen constantemente en la responsabilidad civil comercial y vale la pena entenderlos claramente.

Un asegurado adicional es una parte que no eres tú pero que se agrega a tu póliza y recibe algunas de las protecciones de tu cobertura. Si un contratista general requiere que los subcontratistas los nombren como asegurados adicionales en la póliza CGL del sub, el contratista general tiene ciertos derechos bajo la póliza del sub si surge un reclamo del trabajo del sub. Los propietarios, clientes, dueños de propiedades y coordinadores de proyectos comúnmente requieren la condición de asegurado adicional de los negocios con los que trabajan.

Agregar a alguien como asegurado adicional se hace a través de un endoso y típicamente no afecta dramáticamente la prima. Pero es un cambio de póliza y tiene implicaciones para tu cobertura y para el asegurado adicional. Si se te está requiriendo agregar a alguien, entiende a qué estás accediendo.

Un certificado de seguro (COI) es un documento que resume tu cobertura y confirma que una póliza está vigente. Cuando un cliente, arrendador o contratista general pide prueba de seguro, esto es lo que quieren. Muestra tus límites de póliza, tu aseguradora, el período de la póliza y cualquier asegurado adicional.

Los certificados de seguro son comunes en relaciones entre negocios. La mayoría de los contratos de construcción, arrendamientos comerciales, acuerdos con proveedores y contratos de servicios involucran algún tipo de requisito de seguro y una solicitud de certificado. Tener tu certificado disponible rápidamente es una práctica comercial básica cuando trabajas en entornos que lo requieren.

Qué Afecta el Precio

Las primas CGL para pequeños negocios varían bastante dependiendo del negocio específico. Esto es lo que los aseguradores consideran:

Industria y tipo de trabajo — Una empresa de paisajismo tiene una exposición de responsabilidad diferente a la de un consultor de software, y las primas lo reflejan. Las industrias de mayor riesgo pagan más.

Ingresos — La prima frecuentemente está vinculada directamente a tus ingresos anuales. Más ingresos significa más actividad, más exposición.

Número de empleados — Más empleados significa más actividad y más potencial de incidentes.

Historial de reclamos anteriores — Un historial limpio de pérdidas es positivo. Reclamos previos, especialmente los grandes, suben las primas y pueden afectar qué aseguradoras están dispuestas a escribir tu cobertura.

Ubicación — Algunos estados tienen entornos de litigación más altos que otros, lo que afecta los precios.

Límites de cobertura — Límites más altos cuestan más. Subir de $1M/$2M a $2M/$4M aumenta la prima, aunque a menudo no de forma proporcional; los límites adicionales pueden ser relativamente accesibles.

Para muchos negocios de servicios pequeños y contratistas, una póliza básica de CGL puede costar desde unos pocos cientos hasta un par de miles de dólares anuales. Las industrias de mayor riesgo, las operaciones más grandes y los negocios con historial de reclamos pagarán más. Obtener cotizaciones reales es la única manera de saber cómo se ve para tu situación específica.

Tipos Comunes de Negocios y Su Exposición

| Tipo de Negocio | Exposiciones Comunes de Responsabilidad |

|---|---|

| Contratistas y oficios | Lesiones en sitios de trabajo, daños a la propiedad durante el trabajo, operaciones completadas |

| Tiendas minoristas | Lesiones de clientes en las instalaciones, responsabilidad de productos |

| Restaurantes y servicio de alimentos | Lesiones de clientes, enfermedades transmitidas por alimentos, daños a la propiedad |

| Limpieza y conserjería | Daños a la propiedad en sitios de clientes, lesiones en las instalaciones |

| Paisajismo y cuidado de jardines | Daños a la propiedad, lesiones relacionadas con equipos, operaciones completadas |

| Servicios profesionales | Daño publicitario, responsabilidad de instalaciones (riesgo físico menor) |

| Espacios de eventos y locales | Lesiones de visitantes, daños a la propiedad, responsabilidad por alcohol |

| Fitness y bienestar | Lesiones de clientes, responsabilidad de instalaciones |

| Bienes raíces y administración de propiedades | Responsabilidad de instalaciones, reclamos de daños a la propiedad |

Diferentes industrias tienen diferentes exposiciones dentro del marco de la cobertura CGL, y algunas necesitan endosos específicos o pólizas complementarias para abordar riesgos que la CGL estándar no cubre bien. Un restaurante necesita responsabilidad por licor. Un contratista que trabaja con químicos podría necesitar un endoso de contaminación. Un negocio que maneja muchos datos de clientes necesita cobertura cibernética encima de la CGL.

Construyendo una Imagen Completa de Responsabilidad

La cobertura CGL es el fundamento, pero para la mayoría de los negocios es una pieza de un programa de cobertura más amplio. Dependiendo de lo que hagas, una imagen completa de responsabilidad frecuentemente involucra:

Responsabilidad civil general para reclamos de terceros por lesiones corporales, daños a la propiedad y daños personales. Auto comercial para la responsabilidad relacionada con vehículos. Compensación de trabajadores para lesiones de empleados. Responsabilidad profesional para reclamos relacionados con tus servicios profesionales. Responsabilidad cibernética si manejas datos sensibles. Y un paraguas comercial para extender los límites en todos los anteriores.

Ninguna de estas sustituye a las otras: cada una aborda diferentes categorías de riesgo. La póliza CGL maneja la categoría más amplia de responsabilidad cotidiana pero deja huecos que las otras llenan.

Trabajar con un agente que entiende el panorama completo ayuda a asegurar que no estés comprando cobertura para lo que ya tienes cubierto y que no estés dejando huecos en áreas que importan.

En Uncle Sheldon somos una agencia independiente, lo que significa que no estamos atados a una sola aseguradora. Podemos comparar tu situación en múltiples compañías para encontrar la combinación correcta de protección y precio para lo que tu negocio realmente hace. Si no estás seguro de lo que tienes o si es suficiente, esa es una buena razón para revisar con alguien que conozca estos seguros a fondo.