Por Qué los Viajes a la Montaña Tienen sus Propios Riesgos

Hay algo en las montañas que hace que la gente deje de pensar en lo que puede salir mal. El cielo azul, la nieve recién caída, el silencio entre los pinos. Todo conspira para hacerte sentir invencible.

Pero la realidad es que esquiar y hacer snowboard implican velocidades considerables en una superficie impredecible, con otros esquiadores alrededor que no siempre tienen el mismo nivel de habilidad. Las lesiones ocurren incluso a esquiadores con años de experiencia. Los vuelos se cancelan por tormentas. El equipaje se pierde. Las montañas cierran por falta de nieve o por condiciones peligrosas.

Ninguno de estos problemas es el fin del mundo si tienes la cobertura adecuada. Pero sin ella, puedes terminar con una factura de evacuación médica que cambia tu situación financiera, o perder miles de dólares en reservas no reembolsables por algo completamente fuera de tu control.

Qué Es Exactamente el Seguro para Esquiar

El seguro para esquiar no es un tipo de póliza completamente separado que existe en una categoría propia. Es esencialmente una póliza de seguro de viaje que incluye cobertura específica para deportes de invierno y está diseñada teniendo en cuenta los riesgos particulares de un viaje a las montañas.

La diferencia importante es que las pólizas de seguro de viaje estándar — las que podrías comprar para un viaje de playa o una gira por Europa — a menudo excluyen actividades que consideran “de alto riesgo.” Esquiar y hacer snowboard generalmente están en esa lista. Una póliza diseñada para ski incluye explícitamente estos deportes en lugar de excluirlos, y agrega coberturas que son específicas de este tipo de viaje, como protección de equipaje especializado y cierre de montaña.

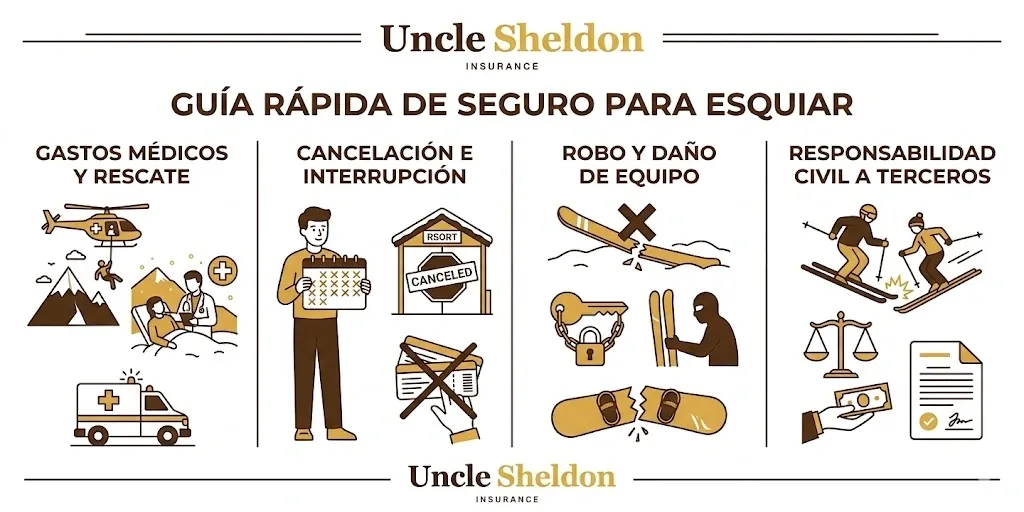

Las Coberturas Principales

Emergencia Médica en la Montaña

Esta es la cobertura más importante, sin ninguna duda. Si te golpeas mal contra un árbol o te doblas la rodilla en la última corrida del día y necesitas atención médica, esta cobertura paga por las visitas al hospital, radiografías, cirugías necesarias y medicamentos que necesites durante el viaje.

Esto es especialmente crítico si viajas fuera de tu red de seguro de salud regular o al extranjero, donde tu seguro médico principal probablemente no sirva de mucho. Muchos hospitales en destinos de ski popular, especialmente en Europa, van a pedirte que pagues por adelantado o que tengas una garantía de pago antes de tratarte. Sin una póliza activa, eso puede ser un problema serio.

Evacuación Médica de Emergencia

Aquí es donde las cifras se vuelven alarmantes para quienes no lo saben de antemano. Si sufres una lesión grave en la montaña y las instalaciones médicas locales no están equipadas para tratarte adecuadamente, necesitarás ser transportado a un hospital que sí lo esté. Un vuelo en helicóptero desde la ladera de una montaña, o un vuelo chárter médico con personal y equipo especializado de regreso a casa, puede costar fácilmente $50,000, $100,000 o incluso más de $200,000 dependiendo de la distancia y el nivel de atención requerida.

La evacuación médica es probablemente la razón más sólida para comprar un seguro de ski. Una póliza buena incluye límites robustos para evacuación y organiza la logística compleja a través de servicios de asistencia de emergencia que funcionan las 24 horas del día. Para los que van a destinos remotos, van a áreas de backcountry, o simplemente planean esquiar fuera de Estados Unidos, esta cobertura por sí sola justifica el costo de la póliza.

Cancelación de Viaje

Planear un viaje a las montañas suele implicar meses de anticipación, reservas no reembolsables y una inversión considerable. Vuelos, hotel, pases de ski de varios días, alquiler de equipo. Todo eso suma rápido.

La cobertura de cancelación de viaje te reembolsa los gastos prepagados y no reembolsables si tienes que cancelar el viaje antes de que empiece por una razón cubierta. Las razones cubiertas generalmente incluyen enfermedad grave o lesión tuya o de un miembro de tu familia, muerte de un familiar cercano, que te llamen para servir como jurado, o en algunos casos, condiciones climáticas extremas que impidan que los vuelos operen.

Lo que no cubre: cambiar de opinión porque las condiciones de nieve se ven mediocres, o simplemente ya no querer ir. Para eso existe otra opción.

Cancelar Por Cualquier Motivo

Esta es una mejora opcional que existe para los que quieren máxima flexibilidad. Como su nombre indica, la cobertura de cancelación por cualquier motivo (CFAR por sus siglas en inglés) te permite cancelar tu viaje literalmente por cualquier razón: las condiciones de nieve son decepcionantes, surgió algo en el trabajo, o simplemente cambiaste de planes.

Hay reglas. Generalmente debes comprarlo dentro de 14 a 21 días después de tu primer pago hacia el viaje. Debes cancelar al menos 48 horas antes de tu salida. Y no te reembolsa el 100% — típicamente entre el 50% y el 75% de los gastos no reembolsables. También añade un costo significativo a la póliza, generalmente entre 40% y 50% más. Pero para viajes caros donde las condiciones de nieve en el destino son impredecibles, muchos viajeros lo consideran que vale la pena.

Interrupción de Viaje

La interrupción de viaje entra en acción una vez que ya saliste de casa. Si estás a mitad de tu semana de ski y recibes una llamada de que un familiar cercano está en el hospital, o que tu casa sufrió daños graves, y tienes que volver de inmediato, esta cobertura te reembolsa la parte no utilizada y no reembolsable del viaje. Más importante aún, puede ayudar a cubrir el costo de un vuelo de regreso de último minuto, que puede ser extraordinariamente caro si lo compras con pocas horas de anticipación.

Equipaje y Equipo

Las aerolíneas pierden maletas. No con mucha frecuencia, pero pasa. Y cuando pierden tu bolsa con tus botas de ski personalizadas y tus esquís, no es solo un inconveniente — es potencialmente varios días de tu viaje echados a perder mientras intentas resolver la situación.

La cobertura de retraso de equipaje generalmente te da un estipendio diario para rentar equipo mientras esperas que la aerolínea localice tus pertenencias. Si el equipo se pierde permanentemente o te lo roban, la cobertura te reembolsa por el valor de los artículos.

Una cosa a tener en cuenta: la cobertura de equipaje del seguro de viaje es generalmente secundaria. Primero tienes que presentar un reclamo con la aerolínea. El seguro cubre la diferencia o te reembolsa si la aerolínea no te compensa completamente.

Pases de Ski y Boletos de Elevador

Los boletos de ski en los grandes resorts son costosos, y eso no es ningún secreto. Si compras un pase de varios días y te lesionas el primer día, algunas pólizas te reembolsan los días que no pudiste usar. Esta cobertura varía bastante entre pólizas, así que vale la pena verificar este detalle específico si tienes un pase de temporada o un paquete de días que hayas pagado por adelantado.

Cierre de Montaña

Si llegaste a tu destino y la montaña cierra los elevadores por condiciones fuera de lo ordinario — una avalancha, vientos extremos, falta de nieve suficiente — algunas pólizas incluyen cobertura para los días que no pudiste esquiar. No es una cobertura universal en todas las pólizas, así que si vas a un destino donde las condiciones de nieve son históricamente impredecibles, busca específicamente una póliza que la incluya.

Viajes Nacionales vs Internacionales

El tipo y la cantidad de cobertura que necesitas puede cambiar bastante dependiendo de a dónde vayas.

Si vas a un resort en Colorado, Utah o Vermont, tu seguro de salud de EE.UU. puede ofrecer alguna cobertura fuera de red para una lesión, aunque probablemente enfrentarás deducibles altos y costos de bolsillo significativos. La evacuación médica sigue siendo una preocupación real incluso viajando dentro del país. Un vuelo en helicóptero desde las montañas de Colorado no le llega gratis a nadie, y tu seguro de salud puede no cubrir todo si la aseguradora decide que la evacuación no fue médicamente necesaria.

Si viajas al extranjero — los Alpes franceses, el polvo de Japón, o incluso solo cruzando la frontera a Canadá — tu seguro de salud de EE.UU. es prácticamente inútil. Medicare original, por ejemplo, no tiene cobertura internacional en la gran mayoría de casos. Muchos hospitales extranjeros pedirán pago en efectivo o una garantía de tarjeta de crédito antes de admitirte y tratarte. Una buena póliza de ski para viajes internacionales es la garantía de pago que te permite recibir tratamiento sin agotar tus ahorros.

Las Condiciones Médicas Preexistentes

Este tema confunde a mucha gente cuando empieza a buscar seguros de viaje. Las pólizas estándar tienen una cláusula de exclusión para condiciones médicas preexistentes — típicamente definida como cualquier condición para la cual recibiste tratamiento o tuviste síntomas dentro de un período determinado antes de comprar la póliza, generalmente de 60 a 180 días.

La buena noticia es que la mayoría de las compañías ofrecen lo que se llama una exención de condiciones preexistentes. Para obtenerla, generalmente debes cumplir con dos requisitos: comprar el seguro dentro de los 14 a 21 días siguientes a tu primer pago hacia el viaje, y estar en condición de viajar en la fecha en que compras la póliza.

Si tienes alguna condición médica que podría complicarse y obligarte a cancelar el viaje o necesitar atención médica estando lejos, obtener esta exención puede ser muy importante. Y la ventana para obtenerla es estrecha, lo que lleva directamente al punto sobre cuándo comprar.

El Momento Correcto Para Comprar

La respuesta corta es: tan pronto como hagas tu primer pago hacia el viaje.

Muchas personas esperan hasta la semana antes del viaje para pensar en el seguro. El problema es que si esperas, probablemente ya no calificas para la exención de condiciones preexistentes, y si hay una tormenta o evento ya nombrado en las noticias, no tendrás cobertura de cancelación para ese evento específico — se considera un riesgo conocido en el momento de la compra.

Comprar temprano te da el período de cobertura más largo, acceso a todas las opciones disponibles incluyendo CFAR y la exención de condiciones preexistentes, y la tranquilidad de saber que estás protegido desde el momento en que empiezas a pagar por el viaje.

Lo Que las Tarjetas de Crédito No Cubren

Muchas tarjetas de crédito de recompensas de viaje ofrecen ciertas protecciones de viaje incluidas. Esto es real, y en algunos casos puede ser un complemento útil. Pero hay una distinción importante que mucha gente no ve hasta que la necesita.

Las protecciones de tarjetas de crédito generalmente cubren cosas como retraso de equipaje básico o seguro para autos de alquiler. Pero hay dos áreas donde casi siempre fallan de forma significativa: la cobertura médica de emergencia en el extranjero y la evacuación médica. Estas protecciones o no existen en la mayoría de las tarjetas, o los límites son tan bajos que no resuelven nada cuando enfrentas una evacuación real.

Confiar únicamente en tu tarjeta de crédito para un viaje de ski en el extranjero deja una vulnerabilidad importante en el área médica. Las protecciones de la tarjeta son un complemento bienvenido, pero no son un sustituto para una póliza completa diseñada específicamente para este tipo de viaje.

Qué Hacer Si Necesitas Presentar un Reclamo

Si tienes una emergencia médica en la montaña, lo primero es buscar atención. Deja que el ski patrol haga su trabajo. No te preocupes por llamar a la aseguradora hasta que estés seguro y fuera del peligro inmediato.

Una vez que la situación inmediata esté bajo control, llama al número de asistencia de emergencia de tu póliza. La mayoría de los planes incluyen un número que funciona las 24 horas. Este servicio puede guiarte a instalaciones médicas apropiadas en el área, y en muchos casos puede organizar pago directo al hospital para que no tengas que adelantar miles de dólares de tu tarjeta de crédito y esperar el reembolso después.

Para reclamos que no son emergencias médicas — equipaje perdido, cancelación de viaje, retrasos — la documentación es lo que determina si el reclamo avanza o se complica. Obtén reportes escritos de la aerolínea si tu equipaje se demora o pierde. Guarda todos los recibos de gastos extra que incurras. Si visitas a un médico por una lesión menor, pide un reporte médico detallado y una factura desglosada. Sin documentación sólida, hasta los reclamos legítimos pueden demorar mucho más de lo necesario.

Una regla práctica: antes de limpiar cualquier daño, documentar con fotos. Antes de pagar cualquier gasto significativo relacionado con el problema, llama a la línea de asistencia para saber si hay algo específico que debes hacer para proteger tu reclamo.

Mitos Comunes Que Vale la Pena Aclarar

“Soy muy buen esquiador, no me va a pasar nada.” Puede ser cierto para ti, pero el seguro para esquiar no es solo para caídas. Cubre vuelos cancelados, equipaje perdido, enfermedades que surgen antes del viaje, y emergencias familiares que te obligan a volver antes de tiempo. La habilidad en la pista no protege contra ninguna de esas cosas.

“Mi pase de temporada incluye algo de cobertura.” Los pases de temporada te dan acceso a los elevadores y nada más. El descargo de responsabilidad que firmas cuando compras el pase en realidad protege al resort de demandas, no a ti de facturas médicas.

“El seguro de viaje es demasiado caro para un viaje corto.” Una póliza completa generalmente cuesta entre el 4% y el 10% del costo total del viaje. Comparado con el costo potencial de una evacuación médica de $100,000, es una fracción pequeña. Para viajes donde tienes reservas no reembolsables considerables, el costo del seguro suele ser bastante razonable.

“Solo esquío en las pistas marcadas, así que el riesgo es bajo.” Las pistas marcadas son más seguras, pero las lesiones pasan de todas formas. Otros esquiadores pueden chocar contigo. Las condiciones de hielo no avisan. Y todos los demás riesgos del viaje — vuelos, equipaje, enfermedades — no tienen nada que ver con tu habilidad en la nieve.

Actividades Cubiertas y Actividades Excluidas

Aquí hay un detalle que mucha gente pasa por alto cuando revisa la póliza. El seguro para ski estándar generalmente cubre las pistas de ski alpino marcadas en el resort, clases de ski o snowboard, y las áreas de tubing en zonas designadas.

Lo que puede estar excluido o requerir un endoso adicional: esquí de travesía o backcountry fuera de los límites marcados del resort, heli-ski, competencias o eventos cronometrados, y algunas actividades más extremas como saltos en rampa o en parques de nieve. Si planeas salir de las pistas marcadas o hacer algo más aventurero que el ski estándar en el resort, vale la pena verificar explícitamente con la compañía que esas actividades específicas están cubiertas en la póliza que estás considerando.

Este es un detalle que en Uncle Sheldon siempre revisamos cuando ayudamos a alguien a encontrar una póliza para su viaje. El seguro correcto para un esquiador recreacional en Vail es diferente al que necesita alguien que planea hacer backcountry touring o heli-ski en Alaska. Tener claro qué vas a hacer antes de comprar la póliza evita sorpresas desagradables si necesitas presentar un reclamo.

Ski en el Extranjero: Algunos Destinos Populares

Los destinos internacionales más visitados por esquiadores de EE.UU. incluyen Canadá, varios países de Europa, y en años recientes Japón. Cada uno tiene sus propias consideraciones.

Canadá Aunque parece cercano y culturalmente similar, cruzar la frontera a esquiar en Whistler o Lake Louise significa que tu seguro de salud de EE.UU. no aplica. Canadá tiene un sistema de salud universal, pero ese sistema es para los residentes canadienses — los turistas reciben facturas completas por los servicios. Los costos médicos en Canadá para visitantes extranjeros pueden ser considerables.

Europa Los Alpes suizos, franceses, austriacos e italianos son destinos de ski de clase mundial. La cobertura médica de emergencia y evacuación es especialmente importante aquí. Los hospitales europeos son generalmente excelentes, pero los precios para no residentes pueden ser altos, y una evacuación de regreso a EE.UU. desde los Alpes es una operación logística compleja y costosa.

Japón El ski en Japón, especialmente en Hokkaido, se ha vuelto muy popular. Las consideraciones de cobertura son similares a otros destinos internacionales, con el añadido de la barrera del idioma que hace que tener asistencia de emergencia en varios idiomas sea especialmente valioso.

Qué Buscar en una Póliza

No todas las pólizas de seguro para ski son iguales. Algunos puntos específicos que vale la pena verificar antes de comprar:

Los límites de evacuación médica — asegúrate de que sean lo suficientemente altos para cubrir el tipo de viaje que estás haciendo. Para viajes internacionales, límites de al menos $500,000 son razonables; para destinos remotos o heli-ski, más alto es mejor.

Las razones cubiertas para cancelación — lee qué situaciones específicas activan la cobertura de cancelación. Las listas varían entre aseguradoras.

La definición de “equipo de ski” — algunas pólizas de equipaje tienen límites bajos para artículos de alto valor. Si llevas equipo caro, verifica que los límites sean suficientes o que puedas agregar cobertura adicional.

Si las actividades específicas que planeas hacer están incluidas — especialmente si planeas hacer algo fuera de las pistas marcadas del resort.

El período de espera para la cobertura de retraso — generalmente la cobertura de retraso de equipaje o de viaje se activa después de un mínimo de horas de retraso, típicamente entre 6 y 12 horas. Verifica cuál aplica en la póliza que estás considerando.