El Malentendido Más Común al Alquilar

Existe una creencia generalizada entre muchas personas que alquilan un apartamento o una casa: asumen que el seguro del dueño de la propiedad cubre sus pertenencias. Es fácil pensar que porque pagas una renta mensual, la protección del edificio se extiende a lo que tienes adentro. La realidad es muy diferente. La póliza de seguro del arrendador, o dueño del edificio, está diseñada exclusivamente para proteger sus propios intereses financieros. Eso significa que su seguro cubre la estructura física, las paredes, el techo, las áreas comunes y su responsabilidad si alguien se lastima debido a un problema estructural. Pero no cubre absolutamente nada de lo que te pertenece.

Si un incendio destruye el complejo de apartamentos donde vives, el seguro del dueño pagará para reconstruir el edificio. Sin embargo, no te dará un solo centavo para reponer tu ropa, tus muebles, tu computadora o tus electrodomésticos. Todo lo que trajiste contigo cuando te mudaste es tu responsabilidad. Tampoco pagará tu estancia en un hotel mientras el edificio es reparado. Si pierdes todo en un desastre y no tienes tu propio seguro, tendrás que empezar desde cero de tu propio bolsillo.

El seguro de inquilinos existe precisamente para llenar ese vacío gigante. Es una póliza diseñada específicamente para la persona que vive en un espacio alquilado, ya sea un apartamento en un rascacielos, una casa unifamiliar, un dúplex o incluso una habitación alquilada. Proporciona una red de seguridad financiera que protege tus bienes personales y te defiende en situaciones de responsabilidad civil, todo por un costo que suele ser sorprendentemente bajo en comparación con otros tipos de seguros.

Las Tres Partes Fundamentales de tu Póliza

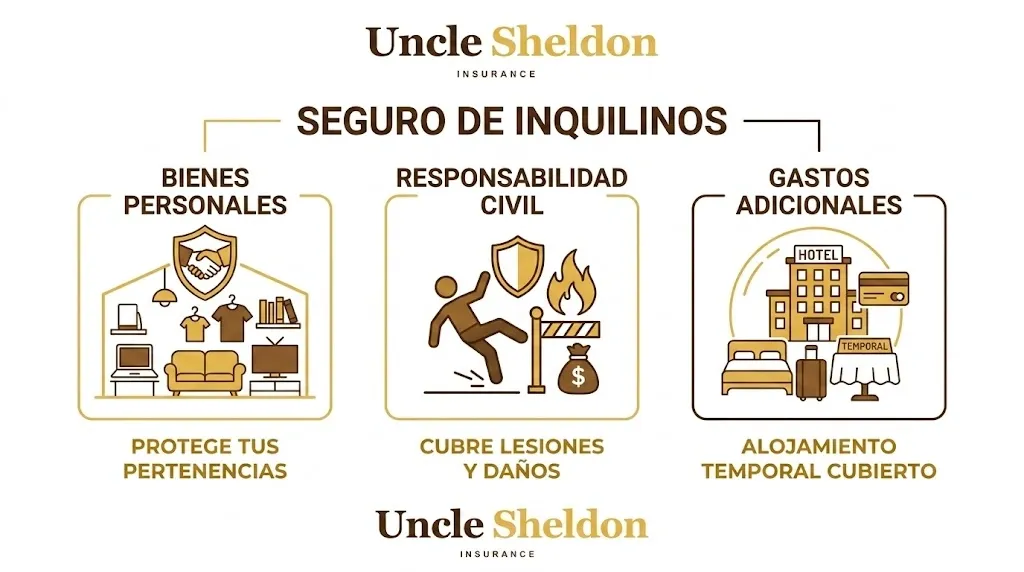

Una póliza estándar de seguro de inquilinos, a menudo conocida como formulario HO-4 en la industria, no es un documento monolítico. Está compuesta por tres secciones principales de cobertura que funcionan juntas para proteger diferentes aspectos de tu vida financiera. Entender cada parte es vital para saber exactamente qué estás comprando.

La Protección de tus Cosas (Propiedad Personal)

Esta es la sección en la que la mayoría de la gente piensa cuando escucha hablar del seguro de inquilinos. La cobertura de propiedad personal está ahí para reembolsarte si tus pertenencias son robadas, dañadas o destruidas por lo que las aseguradoras llaman “peligros cubiertos”. Estos peligros generalmente incluyen cosas como incendios, humo, vandalismo, robo, daños por peso de hielo o nieve, y ciertos tipos de daños por agua, como una tubería que revienta repentinamente.

Piensa en todo lo que tienes en tu apartamento. Si lo pusieras boca abajo y lo sacudieras, todo lo que caería es tu propiedad personal. Tu sofá, la cama, tu colección de zapatos, la televisión inteligente, las ollas y sartenes en la cocina, tu laptop. Si tuvieras que ir a una tienda hoy y comprar todo eso nuevo, la cuenta sería enorme. La mayoría de los inquilinos subestiman gravemente el valor total de sus pertenencias hasta que se ven obligados a hacer un inventario después de una pérdida.

Un detalle que a menudo sorprende gratamente a las personas es que esta cobertura no se limita a las cuatro paredes de tu apartamento. El seguro de inquilinos generalmente incluye protección “fuera de las instalaciones”. Si dejas tu laptop en el asiento de tu auto y alguien rompe la ventana para robarla, tu seguro de inquilinos es el que responde por la computadora robada, no tu seguro de auto (el seguro de auto cubriría la ventana rota). Si te roban la bicicleta mientras está encadenada afuera de una cafetería o si pierdes tu equipaje mientras viajas, tu póliza de inquilinos suele ofrecer cobertura, aunque a veces con un límite ligeramente reducido para artículos fuera de casa.

Defensa Legal y Responsabilidad Civil

Esta es posiblemente la parte más importante y menos comprendida del seguro de inquilinos. La cobertura de responsabilidad civil personal te protege si eres legalmente responsable por lesiones corporales a otra persona o daños a la propiedad de otra persona. No se trata de tus cosas, se trata de tu patrimonio futuro y tus ahorros.

Imagina este escenario: invitas a un amigo a cenar. Mientras camina por tu sala, tropieza con una alfombra suelta, cae mal y se rompe la muñeca. Su seguro médico podría cubrir parte de la factura, pero decide demandarte por los gastos médicos restantes y los salarios perdidos porque no puede trabajar. Sin seguro de inquilinos, tendrías que pagar a un abogado para que te defienda y potencialmente pagar la demanda de tu propio bolsillo. La sección de responsabilidad civil de tu póliza no solo paga los daños hasta el límite de la póliza, sino que también cubre los costos de tu defensa legal, que pueden ser astronómicos incluso si ganas el caso.

La responsabilidad civil también te sigue fuera de casa. Si estás jugando béisbol en el parque y accidentalmente golpeas una pelota que rompe el parabrisas de un auto estacionado, tu seguro de inquilinos puede cubrir el daño. Si dejas el agua corriendo en la bañera, te distraes y el agua se desborda arruinando el techo del apartamento de abajo, tu póliza te protege de la demanda del arrendador o de la aseguradora del dueño del edificio.

Pérdida de Uso y Gastos de Vida Adicionales

A veces, un evento catastrófico hace que tu apartamento sea inhabitable. Un incendio en el apartamento de al lado genera daños por humo masivos en el tuyo. Una tubería rota inunda el piso y el lugar necesita semanas de reparaciones y secado. ¿Dónde vas a dormir esta noche? ¿Cómo vas a pagar la comida si no tienes cocina?

Aquí es donde entra la cobertura de pérdida de uso, también llamada gastos de vida adicionales. Si un peligro cubierto te obliga a mudarte temporalmente, esta sección paga la diferencia entre tus gastos de vida normales y los gastos adicionales en los que incurres por estar desplazado. Pagará la factura del hotel o el alquiler de un apartamento temporal. Cubrirá el costo extra de comer en restaurantes porque no puedes cocinar. Incluso puede cubrir gastos adicionales de transporte si tu alojamiento temporal está más lejos de tu trabajo.

Esta cobertura te mantiene a flote financieramente durante una crisis aguda. Sin ella, tendrías que seguir pagando tu alquiler normal (dependiendo de tu contrato de arrendamiento) mientras también pagas por un hotel, lo cual vaciaría los ahorros de cualquier persona muy rápidamente.

Un Detalle Crucial: Costo de Reemplazo Contra Valor en Efectivo Real

Cuando configuras tu póliza, tienes que tomar una decisión sobre cómo quieres que la compañía de seguros valore tus pertenencias si tienes que presentar un reclamo. Esta decisión cambiará dramáticamente el tamaño del cheque que recibirás después de un desastre. Hay dos opciones principales: valor en efectivo real (Actual Cash Value o ACV) y costo de reemplazo (Replacement Cost).

El valor en efectivo real toma en cuenta la depreciación. Significa que la aseguradora te pagará lo que valía el artículo justo antes de ser destruido. Si compraste un sofá hace cinco años por $1,000, no vale $1,000 hoy. Probablemente valga $200 o $300. Si tu apartamento se incendia, una póliza de valor en efectivo real te dará esos $300 por el sofá. El problema obvio es que no puedes ir a comprar un sofá nuevo por $300. Tendrás que sacar la diferencia de tu bolsillo.

El costo de reemplazo es una historia completamente diferente. Si tienes esta cobertura, la aseguradora te pagará la cantidad necesaria para salir y comprar un artículo nuevo de calidad y tipo similar a los precios de hoy, sin deducir nada por la edad o el desgaste. Si ese mismo sofá se quema, la póliza de costo de reemplazo te da suficiente dinero para comprar un sofá nuevo equivalente.

Las pólizas con costo de reemplazo cuestan un poco más cada mes, pero la diferencia en la prima suele ser mínima, a veces solo un par de dólares. La diferencia en el momento de un reclamo, sin embargo, puede ser de miles o decenas de miles de dólares. Es una mejora que casi siempre vale la pena tener.

Lo Que Tu Póliza No Va a Cubrir

El seguro de inquilinos es amplio, pero no cubre absolutamente todo. Conocer las exclusiones es vital para no llevarse sorpresas desagradables.

Inundaciones y agua del exterior. Esta es la gran exclusión que confunde a muchos. El daño por agua de una tubería que revienta adentro está cubierto. Pero si llueve torrencialmente, un río cercano se desborda y el agua entra por la puerta de tu apartamento a nivel del suelo arruinando tus muebles, tu seguro de inquilinos estándar no pagará nada. Los daños causados por agua externa requieren una póliza de seguro de inundación separada, que los inquilinos pueden comprar para proteger sus pertenencias.

Terremotos. Al igual que las inundaciones, el movimiento de la tierra está excluido de casi todas las pólizas estándar. Si vives en un área propensa a temblores, puedes agregar cobertura para terremotos mediante un endoso a tu póliza actual o comprando una póliza separada, lo cual protegerá tus cosas si un sismo las destruye.

Problemas de plagas. Si tu apartamento se infesta de chinches, ratones, cucarachas u otras alimañas que arruinan tu colchón y tu ropa, el seguro no te ayudará. Se considera un problema de mantenimiento que recae en el dueño del edificio o en ti, no un evento súbito y accidental asegurable.

Daños intencionales. Si te enojas y rompes tu propia televisión, o si tu compañero de cuarto destruye intencionalmente tus cosas durante una pelea, no puedes presentar un reclamo por eso. El seguro cubre accidentes y eventos fuera de tu control.

La estructura física. Recuerda, tú no eres el dueño del edificio. Si hay un hoyo en la pared, el techo gotea o el calentador de agua deja de funcionar, reparar eso es responsabilidad del arrendador y de su póliza. Tu póliza de inquilinos no paga para arreglar la propiedad del dueño, a menos que tú hayas causado el daño por negligencia (en cuyo caso tu cobertura de responsabilidad civil entraría en juego).

Cómo Evaluar Cuánta Cobertura Realmente Necesitas

Determinar la cantidad correcta de cobertura de propiedad personal requiere un poco de trabajo de campo de tu parte. No asumas un número al azar. La mejor manera es hacer un inventario del hogar.

Camina por cada habitación de tu apartamento con tu teléfono y toma un video. Abre los armarios, los cajones y los gabinetes. Narra lo que estás viendo. “Esta es mi televisión de 55 pulgadas que compré el año pasado por 600 dólares. Aquí están mis cinco trajes de trabajo. Esta es mi colección de libros”. Luego, haz una lista escrita aproximada y estima cuánto costaría comprar todo de nuevo hoy. Suma esos números. Es muy probable que te sorprendas de lo rápido que suma todo. Ese total es el límite de propiedad personal que deberías seleccionar para tu póliza.

En cuanto a la responsabilidad civil, la mayoría de las pólizas comienzan con un límite de $100,000. Aunque parece mucho dinero, los costos médicos y legales pueden devorar esa cantidad rápidamente en una demanda grave. Aumentar el límite de responsabilidad civil a $300,000 o incluso $500,000 a menudo cuesta solo unos pocos dólares adicionales al mes y proporciona un margen de seguridad mucho más robusto para proteger tus ingresos futuros.

Las Excepciones: Artículos de Alto Valor

Tu cobertura de propiedad personal tiene ciertos límites internos o “sublímites” para categorías específicas de artículos que son costosos y fáciles de robar. Las categorías comunes incluyen joyas, relojes, obras de arte, armas de fuego, equipos electrónicos costosos, dinero en efectivo e instrumentos musicales.

Por ejemplo, tu póliza podría tener un límite total de $30,000 para propiedad personal, pero un sublímite de solo $1,500 en total para robo de joyas. Si un ladrón entra y roba tu anillo de compromiso de $5,000, el seguro estándar solo te pagará $1,500.

Si tienes artículos que superan estos límites, necesitas algo llamado “cobertura programada” o un endoso (floater) de propiedad personal. Esto te permite listar artículos específicos individualmente en tu póliza por su valor tasado total. Programar artículos a menudo proporciona una cobertura más amplia, cubriendo incluso la pérdida accidental (como si tu anillo se cae por el desagüe) y generalmente elimina el deducible para ese artículo específico.

Compañeros de Cuarto y el Seguro

Vivir con compañeros de cuarto complica un poco la situación del seguro. ¿Deberían todos tener una sola póliza o cada uno la suya?

En casi todos los casos, la mejor práctica es que cada compañero de cuarto tenga su propia póliza de seguro de inquilinos individual. Aunque algunas compañías permiten nombrar a compañeros de cuarto no emparentados en una sola póliza, compartir el seguro crea problemas importantes. Si compartes una póliza y tu compañero de cuarto presenta un reclamo por una laptop robada, ese reclamo queda registrado en tu historial de seguros también, lo que podría aumentar tus tarifas futuras incluso si tú no perdiste nada.

Además, si tienen un desacuerdo y alguien se muda, separar la póliza puede ser un dolor de cabeza administrativo. Y lo más importante, compartir un límite de cobertura significa que si el apartamento se quema, ustedes tienen que dividir el cheque de la compañía de seguros, lo cual puede no ser suficiente para cubrir las pertenencias de ambas personas si no calcularon bien el límite conjunto. Las pólizas individuales mantienen los historiales de reclamos separados, garantizan que cada persona tenga suficiente cobertura para sus propias cosas y eliminan la necesidad de coordinar en caso de que ocurra un desastre.

La Realidad de Tener Mascotas en un Apartamento

Si tienes un perro o un gato, tu seguro de inquilinos es tu mejor amigo, principalmente por la cobertura de responsabilidad civil. Si tu perro muerde a un visitante en tu apartamento o a un extraño en el parque, tú eres legalmente responsable por sus facturas médicas y cualquier daño por dolor y sufrimiento. La cobertura de responsabilidad civil de tu póliza de inquilinos generalmente responderá a estas demandas, pagando los gastos y proporcionando defensa legal.

Sin embargo, hay trampas. Las compañías de seguros son muy cautelosas con las mordeduras de perro. Muchas aseguradoras mantienen listas de razas de perros restringidas o excluidas, a menudo aquellas que estadísticamente están involucradas en más incidentes de mordeduras (como Pitbulls, Rottweilers, Dobermans, etc.). Si tienes una raza excluida, tu póliza simplemente no proporcionará cobertura de responsabilidad si ese perro muerde a alguien. Es vital ser honesto sobre la raza de tu perro cuando solicites la póliza para asegurarte de que realmente estás cubierto.

También es importante entender que el seguro de inquilinos cubre los daños que tu mascota causa a otras personas o a la propiedad de otros. Si tu cachorro mastica el marco de la puerta de tu apartamento alquilado, eso es daño a la propiedad del arrendador y tu seguro probablemente no lo cubrirá; saldrá de tu depósito de seguridad. Y, por supuesto, no cubre los gastos veterinarios de tu propia mascota si se enferma; para eso existe el seguro de salud para mascotas.

Entendiendo el Precio y Qué lo Afecta

El seguro de inquilinos es ampliamente conocido por ser asequible. Para la mayoría de las personas, cuesta lo mismo que unas pocas tazas de café o una suscripción de streaming al mes. Pero el precio exacto no es el mismo para todos; varía según varios factores clave.

Dónde vives. La ubicación es enorme. Si tu apartamento está en un área con altos índices de criminalidad y robos, pagarás más. Si vives en la costa, en una zona propensa a huracanes o tornados severos, el riesgo de daños por viento hará que la prima suba. La proximidad a una estación de bomberos o hidrante también puede afectar el precio.

Tus límites de cobertura. Como es lógico, cuanta más cobertura compres para tus pertenencias y más altos sean tus límites de responsabilidad civil, más pagarás cada año.

Tu deducible. El deducible es la cantidad que debes pagar de tu bolsillo antes de que el seguro comience a pagar por un reclamo de propiedad. Si eliges un deducible de $250, tu prima mensual será más alta que si eliges un deducible de $1,000. Al seleccionar un deducible más alto, asumes más riesgo tú mismo en reclamos pequeños, lo que le ahorra dinero a la aseguradora y resulta en una tarifa más baja para ti.

Tu historial de reclamos. Si has presentado múltiples reclamos de seguro en los últimos años, las aseguradoras te verán como un mayor riesgo y te cobrarán tarifas más altas, o podrían negarse a ofrecerte una póliza.

Tu historial crediticio. En la mayoría de los estados, las compañías de seguros utilizan información crediticia para crear un “puntaje de seguro basado en el crédito”. Estadísticamente, las personas con mejor crédito tienden a presentar menos reclamos, por lo que a menudo reciben tarifas más bajas.

A pesar de estas variables, el costo suele ser tan razonable que no tenerlo es un riesgo que no vale la pena correr. Y a menudo puedes reducir el costo combinando tu seguro de inquilinos con tu póliza de seguro de auto en la misma compañía, obteniendo un descuento por pólizas múltiples en ambas.

El Respaldo de una Agencia Independiente

Navegar por las opciones de cobertura, decidir los límites correctos y entender las exclusiones puede sentirse abrumador, especialmente cuando solo quieres proteger tu apartamento y seguir con tu vida. En Uncle Sheldon Insurance somos una agencia independiente a nivel nacional y ayudamos a individuos en todo el país a encontrar la estructura adecuada para su situación. Como no trabajamos para una sola compañía de seguros, podemos buscar entre diferentes aseguradoras para encontrar una póliza que ofrezca la cobertura de costo de reemplazo sólida y los límites de responsabilidad que necesitas, a un precio que tenga sentido para tu presupuesto. Consideramos cosas como si trabajas desde casa o si tienes equipo costoso que necesita atención especial, asegurándonos de que no haya sorpresas si algo sale mal.

El Proceso de Presentar un Reclamo

Saber qué hacer cuando ocurre un desastre te ahorrará mucho estrés en un momento de pánico. Si descubres que han robado en tu apartamento, el primer paso no es llamar al seguro, es llamar a la policía. Las aseguradoras requerirán un informe policial oficial para procesar cualquier reclamo por robo o vandalismo.

Una vez que el área sea segura, ya sea después de un robo o un incendio, documenta todo. Toma fotos y videos extensos de los daños o de las áreas donde faltan cosas. No intentes limpiar el desastre masivo ni tires artículos dañados hasta que hayas hablado con tu compañía de seguros, ya que pueden necesitar enviar a un ajustador para verificar la pérdida en persona.

Después de documentar, comunícate con tu aseguradora de inmediato para abrir el reclamo. Te asignarán un ajustador de reclamos que será tu punto de contacto. Te pedirán tu inventario del hogar, recibos si los tienes, el informe policial y detalles sobre el incidente. Cuanto más organizado seas con tu documentación, más rápido se procesará tu reclamo y recibirás tu pago.

A fin de cuentas, el seguro de inquilinos es una de las herramientas financieras más fundamentales disponibles. Por una fracción del costo de casi cualquier otro seguro, protege las cosas por las que trabajaste duro para comprar y defiende tu futuro financiero contra demandas inesperadas. No dejes que la falta de entendimiento o un intento de ahorrar unos pocos dólares al mes te dejen vulnerable ante eventos que están completamente fuera de tu control. Disclaimer: La información en este artículo es para propósitos educativos y no constituye asesoramiento legal o financiero específico. Las pólizas varían por estado y por aseguradora. Revisa siempre los documentos de tu póliza para conocer los detalles exactos de tu cobertura.