Mucho Más Que Solo Cumplir un Requisito

El seguro de auto es una de esas cosas que todo el mundo tiene que tener, así que mucha gente lo ve como un trámite más: solo buscan la opción más barata y a otra cosa. Entendemos eso perfectamente. Pero una cobertura barata que en realidad no te protege cuando pasa algo, no es una verdadera cobertura. Es solo una falsa sensación de seguridad.

La forma en que funciona el seguro de auto, los tipos de cobertura que tienes y los límites que eliges, todo eso importa muchísimo cuando de verdad necesitas usarlo. Imagina un accidente que cuesta $80,000 en facturas médicas y daños al vehículo, y tú solo tienes $25,000 en límites de responsabilidad porque era lo mínimo que pedía el estado. Esa diferencia va a salir directo de tu bolsillo. Ese es el tipo de cosas en las que la gente no piensa hasta que ya es muy tarde.

En Uncle Sheldon, somos una agencia independiente. Trabajamos con varias aseguradoras, lo que significa que buscamos la mejor opción para ti, en lugar de empujarte hacia el producto de una sola compañía. Y somos personas reales que se tomarán el tiempo de explicarte qué es exactamente lo que estás comprando. Esa es la diferencia.

Los Tipos de Cobertura Que Forman una Póliza de Seguro de Auto

El seguro de auto no es una sola cobertura, es un paquete con varios tipos de cobertura distintos. Algunas son requeridas por la ley, otras son opcionales, y algunas dependen de tu situación en particular. Así es como funciona cada una.

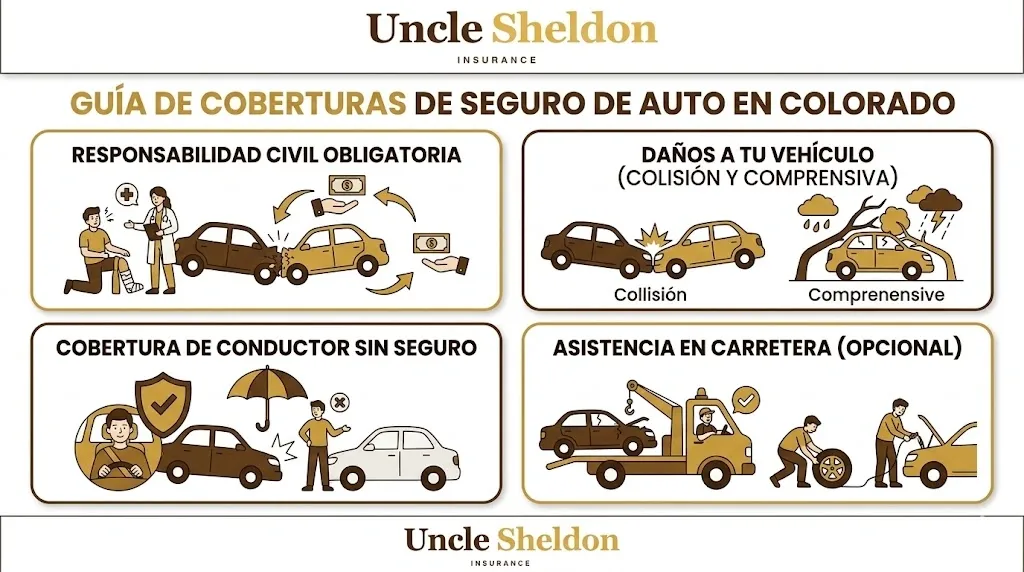

Cobertura de Responsabilidad Civil (Liability)

La responsabilidad civil es la base de cualquier póliza de auto y es obligatoria en casi todos los estados. Cubre las lesiones corporales y los daños a la propiedad que le causes a otras personas cuando tienes la culpa en un accidente.

Tiene dos componentes:

Responsabilidad por Lesiones Corporales paga por las lesiones a otras personas (facturas médicas, salarios perdidos, dolor y sufrimiento) cuando causas un accidente. No paga por tus propias lesiones.

Responsabilidad por Daños a la Propiedad paga por los daños a los vehículos o la propiedad de otras personas (su carro, una cerca, un edificio) cuando tú tienes la culpa.

Los límites de responsabilidad usualmente se escriben como tres números, como 50/100/50. Eso significa $50,000 por persona para lesiones corporales, $100,000 por accidente para lesiones corporales y $50,000 para daños a la propiedad.

Los requisitos mínimos de responsabilidad del estado son bien bajos en la mayoría de los lugares. Como, incómodamente bajos. Un accidente serio con lesiones puede generar fácilmente facturas médicas y daños de seis cifras. Si tus límites de responsabilidad se agotan, tú eres personalmente responsable del resto. Esta es una de las conversaciones más importantes que debemos tener al armar una póliza de auto.

Cobertura de Colisión

La cobertura de colisión paga para reparar o reemplazar tu propio vehículo cuando sufre daños en un choque, ya sea que le pegues a otro carro, a un árbol, a la barrera de contención o a cualquier otro objeto. También aplica si alguien le pega a tu carro estacionado y se da a la fuga.

La cobertura de colisión tiene un deducible: una cantidad que pagas de tu bolsillo antes de que la cobertura entre en acción. Los deducibles comunes son de $500, $1,000 o $1,500. Un deducible más alto significa una prima más baja, pero tendrás que poner más de tu bolsillo si presentas un reclamo.

Si estás financiando o arrendando tu vehículo, es casi seguro que el banco o prestamista te exija tener cobertura de colisión. Ellos tienen un interés financiero en el vehículo y quieren asegurarse de que pueda ser reparado o reemplazado.

Para los vehículos más viejos con un valor de mercado bajito, a veces las matemáticas con la cobertura de colisión no cuadran. Si tu carro vale $3,000 y tu deducible es de $1,000, lo máximo que cobrarías en caso de pérdida total sería $2,000, y estás pagando primas de colisión para eso. En algún punto, quizás tenga más sentido quitar la colisión en un auto más viejo y de bajo valor.

Cobertura Integral (Comprehensive)

A pesar de su nombre, la cobertura integral no cubre absolutamente todo. Cubre los daños a tu vehículo por causas distintas a un choque: robo, vandalismo, incendio, inundación, granizo, caída de objetos, o si golpeas a un animal. Básicamente, las cosas que le pasan a tu auto que no son un choque con otro vehículo.

Al igual que la colisión, la cobertura integral tiene un deducible. Y también como la colisión, los prestamistas la exigen si estás financiando el vehículo.

La cobertura integral y la de colisión se suelen vender juntas y en conjunto se les llama “cobertura total”, aunque ese término no es realmente algo preciso en los seguros. Lo que la gente normalmente quiere decir cuando dice cobertura total es una póliza que incluye responsabilidad civil, colisión e integral.

Cobertura de Automovilista Sin Seguro o Con Seguro Insuficiente

Esta es más importante de lo que mucha gente cree. La cobertura de automovilista sin seguro (UM) te protege si te choca un conductor que no tiene ningún tipo de seguro. La de automovilista con seguro insuficiente (UIM) te cubre cuando el conductor culpable no tiene suficiente cobertura de responsabilidad para pagar por completo tus lesiones o los daños a tu vehículo.

La cantidad de conductores sin seguro en la calle es considerable. Dependiendo del estado, los estimados varían entre un 10 y un 25 por ciento de los conductores. Si uno de ellos te golpea y te lastima seriamente, sin la cobertura UM te vas a enfrentar a la tarea de tratar de recuperar los daños de alguien que probablemente no tiene bienes que valgan la pena como para demandarlo.

UM/UIM es obligatorio en algunos estados y opcional en otros. Incluso donde es opcional, casi siempre vale la pena tenerla.

Pagos Médicos y Protección contra Lesiones Personales

Pagos Médicos (MedPay) cubre los gastos médicos para ti y tus pasajeros después de un accidente, sin importar de quién sea la culpa. Es una cobertura relativamente sencilla: simplemente paga las facturas médicas hasta el límite de la cobertura.

La Protección contra Lesiones Personales (PIP) es similar pero más amplia. Además de los gastos médicos, PIP puede cubrir los salarios perdidos, costos de rehabilitación y, en algunos casos, hasta gastos funerarios. PIP es requerido en estados donde rige la ley “no-fault” (sin culpa) y es opcional o no está disponible en otros.

Si necesitas MedPay o PIP en tu póliza de auto depende en parte de tu situación con el seguro de salud. Si tienes un buen seguro de salud con costos de bolsillo bajos, tal vez MedPay sea menos crítico para ti. Si tu seguro médico tiene un deducible alto, tener MedPay para cubrir esa diferencia después de un accidente tiene mucho más sentido.

Seguro de Brecha (Gap Insurance)

El seguro Gap (de brecha) es importante si estás financiando un vehículo y el saldo de tu préstamo es mayor que el valor de mercado actual del auto. Esto pasa casi siempre con los carros nuevos: en el momento en que lo sacas del concesionario, el vehículo se deprecia y puede valer menos de lo que debes por él.

Si tu carro financiado se declara pérdida total, tu seguro paga el valor real en efectivo del vehículo en el momento de la pérdida, no lo que pagaste por él, ni lo que debes del préstamo. Si ese pago es menor que el saldo de tu préstamo, tú sigues siendo responsable de pagar la diferencia. El seguro Gap cubre exactamente esa diferencia.

Muchos concesionarios ofrecen cobertura Gap cuando financias, pero a menudo se puede conseguir más barato a través de tu compañía de seguros o un tercero. Vale la pena comparar antes de simplemente aceptar lo que te ofrezca el dealer.

Qué Afecta la Prima de tu Seguro de Auto

Las tarifas varían un montón de un conductor a otro, incluso entre conductores en la misma ciudad y con autos similares. Esto es lo que las compañías de seguros miran cuando le ponen precio a tu póliza:

Tu historial de manejo. Los accidentes y las infracciones se quedan en tu historial, típicamente de tres a cinco años, dependiendo de la aseguradora y el estado. Un DUI (manejar bajo la influencia) puede afectar las tarifas por muchísimo más tiempo. Un historial limpio es uno de los factores más grandes para mantener las primas controladas.

Tu edad. Los conductores más jóvenes, en especial los adolescentes y los que están a principios de sus veintes, pagan las tarifas más altas porque estadísticamente tienen más accidentes. Por lo general, las tarifas mejoran a medida que los conductores construyen un historial limpio durante sus veintes y hacia sus treintas.

Dónde vives. Tu código postal importa: las áreas urbanas con mayor densidad de tráfico, tasas de robo más altas y más frecuencia de accidentes resultan en primas más elevadas. A veces, hasta mudarte a unas cuantas millas puede afectar las tarifas.

Tu vehículo. Lo que manejas afecta las tarifas de colisión e integral. Los vehículos caros cuestan más de reparar o reemplazar. Los autos con malas calificaciones de seguridad o altas tasas de robo pueden costar más de asegurar. Las características de seguridad y los sistemas antirrobo a veces pueden ayudar a bajar el precio.

Cuánto manejas. El millaje anual importa. Alguien que maneja 5,000 millas al año representa un riesgo diferente que alguien que maneja 25,000.

Tu puntaje de crédito. En la mayoría de los estados, las compañías de seguros usan un puntaje de seguro basado en el crédito como un factor para el precio. Mejor crédito usualmente significa mejores tarifas. Esto es distinto a tu puntaje de crédito financiero, pero se basa en datos subyacentes similares.

Límites de cobertura y deducibles. Los límites más altos cuestan más. Los deducibles más altos bajan tu prima. Ambas opciones tienen sus pros y contras.

Tu historial de reclamos. Los reclamos anteriores, especialmente aquellos donde tú tuviste la culpa, pueden afectar tu tarifa por varios años.

Cuánta Cobertura de Responsabilidad Civil es Suficiente

Esta es una de las preguntas más importantes en los seguros de auto y no hay una respuesta universal perfecta. Pero la lógica detrás de esto es bastante sencilla.

Tus límites de responsabilidad tienen que ser lo suficientemente altos como para proteger tus bienes personales si causas un accidente grave. Si tu patrimonio neto es de $500,000 (ahorros, inversiones, el valor líquido de tu casa, cuentas de retiro) y tienes $50,000 en responsabilidad civil, un accidente grande podría resultar en una demanda que ponga todo eso en riesgo.

La cobertura de responsabilidad civil también es una de las partes más baratas de tu póliza de auto en comparación con la protección que te da. Duplicar tus límites de responsabilidad a menudo cuesta mucho menos de lo que esperarías en prima adicional. Vale la pena pedir las cotizaciones.

Un límite dividido de 100/300/100 ($100,000 por persona para lesiones corporales, $300,000 por accidente, $100,000 por daños a la propiedad) es una recomendación común como una buena base para la mayoría de los conductores. Los límites más altos tienen sentido si tienes bastantes bienes que proteger.

Para los conductores con activos considerables, una póliza de responsabilidad civil paraguas (umbrella) que se coloca por encima de tus pólizas de auto y casa es otra opción que puede darte un millón de dólares o más en cobertura adicional por una prima anual relativamente baja.

Descuentos Que Vale la Pena Preguntar

La mayoría de las compañías de seguros ofrecen una variedad de descuentos. No todos los anuncian por todo lo alto, así que siempre es buena idea preguntar específicamente qué hay disponible.

- Múltiples pólizas (bundling): asegurar tu auto y tu casa o póliza de inquilino con la misma compañía

- Varios autos: asegurar más de un vehículo en la misma póliza

- Buen conductor: mantener un historial limpio durante una cierta cantidad de años

- Buen estudiante: para conductores jóvenes que tienen buenas calificaciones

- Curso de manejo defensivo: completar un curso que esté aprobado

- Dispositivos antirrobo: tener ciertas características de seguridad en el vehículo

- Bajo millaje: manejar menos de cierto límite anual

- Pago total: pagar el plazo de la póliza por adelantado en vez de mensualmente

- Sin papel / pago automático: algunas compañías dan pequeños descuentos por esto

Los descuentos varían bastante de una aseguradora a otra. Una de las ventajas de trabajar con un agente independiente es que podemos comparar cómo se aplica la estructura de descuentos de cada compañía a tu situación específica.

Cambiarse de Compañía de Seguro de Auto

La gente se cambia de aseguradora de autos por muchas razones: un aumento de tarifa en la renovación, una mala experiencia con un reclamo o solo porque quieren ver qué más hay. Algunas cositas que debes saber si estás pensando en cambiarte:

Te puedes cambiar en cualquier momento durante el plazo de tu póliza. Si te cambias antes de la fecha de renovación, generalmente tienes derecho a un reembolso prorrateado por la parte de la prima que no usaste.

No canceles tu póliza anterior hasta que la nueva esté confirmada y activa. Una interrupción en tu cobertura, incluso una muy cortita, puede afectar tus tarifas con aseguradoras en el futuro.

Si has tenido cobertura continua por varios años sin interrupciones, eso en realidad es un factor positivo para muchas compañías. No interrumpas ese historial sin necesidad.

Al comparar cotizaciones, asegúrate de que estás comparando coberturas que sean equivalentes. Una cotización que se ve exageradamente más barata podría tener límites más bajos o un deducible mucho más alto. Fíjate que estés mirando los mismos niveles de cobertura antes de sacar conclusiones sobre la diferencia de precio.

Trabajar con Uncle Sheldon para tu Seguro de Auto

Nosotros cotizamos tu seguro de auto con varias aseguradoras para encontrar la combinación perfecta de cobertura y precio para tu situación. No estamos limitados a los productos de una sola compañía, lo que significa que de verdad estamos buscando lo que te conviene y no solo lo que tenemos para venderte.

También nos vamos a asegurar de que entiendas lo que estás comprando. No todo el mundo sabe la diferencia entre automovilista sin seguro y automovilista con seguro insuficiente, o por qué los números de un límite dividido funcionan de esa manera. Vamos a repasar todo para que no estés firmando algo que no entiendes completamente.

Ya sea que estés asegurando un solo auto o una casa entera con varios vehículos, comunícate con nosotros. Estamos aquí para ayudarte a encontrar una cobertura que tenga sentido; somos agentes reales, no un robot.