Una boda promedio en Estados Unidos cuesta decenas de miles de dólares. Cuando sumas el venue, el catering, el fotógrafo, el florista, la banda o el DJ, el vestido, el pastel, los depósitos del viaje de luna de miel, el número puede sorprender incluso a quienes ya llevan meses planificando. Para muchas parejas y familias, una boda es uno de los eventos financieros más grandes que organizarán en su vida.

Y las bodas tienen muchas partes en movimiento. Proveedores. Invitados. Venues. Clima. Tiempos. Cuando algo falla, un proveedor desaparece, una tormenta severa obliga a posponer, alguien cae enfermo, las consecuencias financieras pueden ser muy dolorosas encima de una situación ya de por sí estresante.

Para eso existe el seguro de boda. No se trata de esperar lo peor. Se trata de proteger una inversión grande contra cosas que genuinamente están fuera de tu control.

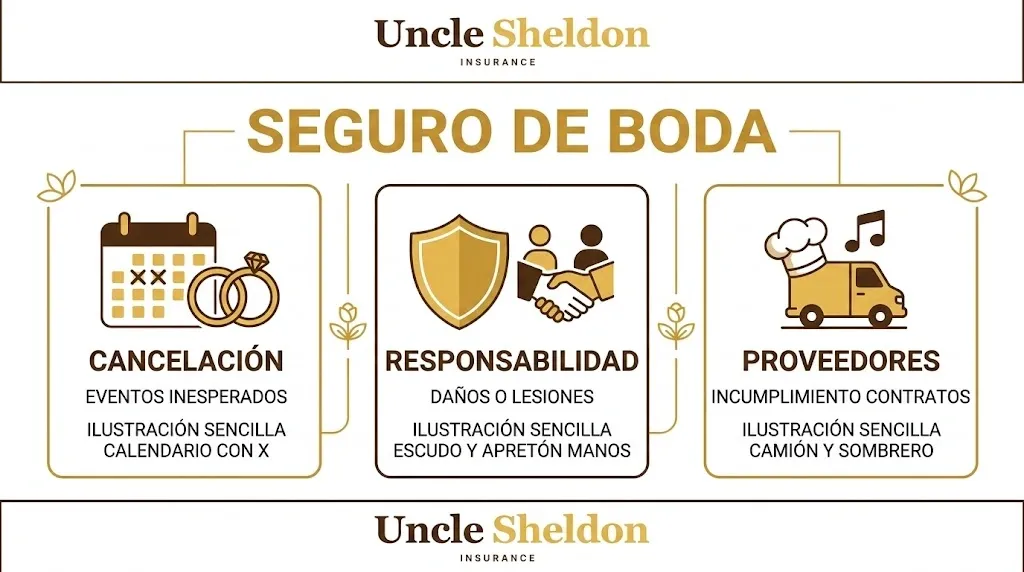

Las Dos Coberturas Que Componen el Seguro de Boda

El seguro de boda generalmente viene en dos modalidades principales: cobertura de cancelación y posponer el evento, y cobertura de responsabilidad civil para la boda. Algunas pólizas incluyen las dos juntas, otras se venden por separado. Depende de la aseguradora y de lo que necesitas.

Cancelación y Posponer la Boda

Esta es la cobertura que protege la inversión financiera en la boda en sí. Si tienes que cancelar o posponer la boda por una razón cubierta, esta cobertura te reembolsa los depósitos no reembolsables y los gastos prepagados.

Las razones cubiertas varían según la póliza, pero generalmente incluyen:

- Clima severo que hace imposible celebrar el evento o que los invitados y participantes clave puedan llegar con seguridad

- Un proveedor que cierra su negocio o no se presenta

- Enfermedad o lesión seria de la pareja o familiares inmediatos

- El venue que queda inhabilitado por daños o cierre inesperado

- Despliegue militar que no se esperaba al momento de hacer las reservaciones

- Muerte de un familiar inmediato

La palabra clave es “razón cubierta”. Al igual que el seguro de viaje, el seguro estándar de cancelación de eventos requiere que la razón de cancelación caiga dentro de lo que la póliza especifica. Los nervios de última hora no son una razón cubierta. Decidir que prefieres una boda más pequeña tampoco lo es. Si quieres flexibilidad para cancelar por cualquier razón, algunas pólizas ofrecen una opción de Cancelación por Cualquier Razón, que cuesta más y generalmente reembolsa un porcentaje en lugar del monto completo, pero te da mucha más flexibilidad.

Responsabilidad Civil para la Boda

La cobertura de responsabilidad civil para la boda te protege si alguien resulta lesionado en tu boda o si se dañan propiedades del venue. Esta es de hecho la cobertura que muchos venues exigen antes de permitirte celebrar un evento en sus instalaciones.

Si un invitado se resbala en la pista de baile y se rompe el brazo, o alguien accidentalmente voltea una pieza de arte en el venue, tu póliza de responsabilidad civil de boda responde a esos reclamos. Muchas pólizas también incluyen responsabilidad por licor como anfitrión, algo importante si se va a servir alcohol, que cubre reclamos que surjan si un invitado se embriaga en tu evento y luego causa un accidente o lesión.

Los dueños de venues piden prueba de cobertura de responsabilidad porque no quieren ser responsables de lo que pasa en un evento privado para el que simplemente rentaron el espacio. Si estás celebrando una boda en un venue de eventos, es muy probable que te exijan un certificado de seguro que muestre cobertura de responsabilidad antes de que firmes el contrato.

Lo Que el Seguro de Boda Generalmente No Cubre

Cambio de decisión. Si la pareja simplemente decide no casarse, eso no es un reclamo cubierto bajo las pólizas estándar de cancelación.

Problemas previos con proveedores. Si contrataste a un proveedor que ya mostraba señales de dificultades financieras o tenía problemas conocidos antes de que compraras la póliza, un reclamo relacionado con ese proveedor puede no estar cubierto. Comprar el seguro de boda temprano, antes de que surja cualquier problema, siempre es lo mejor.

Clima extremo que podías haber anticipado. Las pólizas generalmente cubren eventos climáticos severos e inesperados. Si planeaste una boda al aire libre en el sur de Florida durante la temporada de huracanes y hay un reclamo por clima, la situación puede complicarse dependiendo del lenguaje de la póliza.

Enfermedad relacionada con una condición preexistente conocida. Similar a los seguros de salud y de viaje, si alguien tiene una condición médica existente y la boda tiene que cancelarse por esa razón, puede o no estar cubierta dependiendo de la póliza.

Disputas con proveedores. El seguro de boda no es un sustituto de buenos contratos con tus proveedores. Si hay una disputa sobre la calidad de los servicios entregados, eso generalmente no es un reclamo de seguro de cancelación, es un asunto contractual o de pequeñas reclamaciones.

| Generalmente Cubierto | Generalmente No Cubierto |

|---|---|

| El venue cierra o sufre daños de repente | La pareja cambia de decisión |

| El proveedor no se presenta o cierra | Disputas generales con proveedores |

| Clima severo que obliga a posponer | Clima predecible según la temporada |

| Enfermedad grave de familiar inmediato | Condiciones preexistentes (varía por póliza) |

| Despliegue militar inesperado | Nervios de última hora |

| Responsabilidad por lesiones de invitados | Daños causados intencionalmente |

| Responsabilidad por licor como anfitrión | Eventos de BYOB (varía según póliza) |

Cobertura Adicional Específica Para Bodas

Algunas pólizas diseñadas específicamente para bodas incluyen coberturas que las pólizas de eventos genéricas no tienen, o las ofrecen como complementos:

Cobertura del vestido de novia — Algunas pólizas cubren daños o pérdida del vestido de novia, ya sea antes o después del evento.

Anillos — Cobertura para anillos de compromiso o de matrimonio perdidos o dañados alrededor de la fecha del evento. Esto es separado de la cobertura de joyas que puede estar en tu seguro de hogar o inquilinos.

Regalos de boda — Cobertura para regalos de boda que sean robados o dañados.

Falla de proveedores — Particularmente importante para bodas porque los proveedores de bodas, especialmente los más pequeños, a veces cierran inesperadamente. Un fotógrafo que cierra su estudio dos meses antes de tu boda con tu depósito en mano es una pesadilla. La cobertura de falla de proveedores ayuda en ese tipo de situaciones.

Cuánto Cuesta el Seguro de Boda

El costo depende de factores como el valor total de los depósitos y gastos prepagados que estás asegurando, el nivel de cobertura de responsabilidad que llevas, dónde se va a celebrar la boda y si agregas coberturas opcionales como la Cancelación por Cualquier Razón.

Una póliza básica de responsabilidad civil para una boda puede empezar a un costo relativamente modesto. La cobertura de cancelación se cobra en función del valor total que estás asegurando: mientras más dinero tienes en riesgo, mayor la prima. Pero en relación con el costo de la boda en sí, la prima generalmente es una pequeña fracción de lo que ya pagaste solo en depósitos.

Vale la pena obtener una cotización real basada en el presupuesto específico de tu boda en lugar de basarte en estimados generales. Los precios son suficientemente específicos a tu situación como para que los rangos generales pueden ser engañosos.

Cuándo Comprar el Seguro

Cuanto antes, mejor. En cuanto empieces a pagar depósitos y firmar contratos con proveedores, tienes exposición financiera real. El día que escribes ese primer cheque de depósito para un venue o un fotógrafo es el día en que deberías estar pensando en el seguro de boda.

Esperar hasta unas semanas antes de la boda para comprar el seguro es mejor que nada, pero pierdes cobertura para cosas que ocurren en los meses previos al evento. Si un proveedor cierra su negocio tres meses antes de tu boda y todavía no tienes seguro, ese no es un reclamo cubierto.

La mayoría de las aseguradoras tampoco te permiten comprar cobertura de cancelación una vez que una pérdida ya comenzó a ocurrir. Si una tormenta importante ya se dirige hacia el venue, comprar el seguro en ese momento no te va a ayudar. Necesitas la póliza antes de que surja el problema.

Si el Venue lo Requiere

Cada vez más venues exigen el seguro de responsabilidad civil para bodas como parte del contrato de renta. Los espacios de eventos dedicados, los hoteles, las propiedades históricas, los clubes de campo, los venues al aire libre, exigir cobertura de responsabilidad a las parejas es una práctica que se ha vuelto estándar en la industria.

Si tu venue lo requiere, generalmente te indicarán los límites mínimos de cobertura que necesitan y pedirán un certificado de seguro que los nombre como asegurado adicional. Tu agente de seguros puede proporcionar ese certificado una vez que la póliza esté vigente.

Incluso si tu venue no lo requiere, la protección de responsabilidad vale la pena tenerla. Las bodas involucran a muchas personas, alcohol, música, baile y a veces entornos al aire libre donde los resbalones y caídas ocurren. Un reclamo por lesión sin cobertura puede terminar costando mucho más de lo que hubiera costado el seguro.

El Viaje de Luna de Miel

El seguro de boda generalmente cubre el evento de la boda en sí, la ceremonia y la recepción. La luna de miel es un viaje aparte con sus propios riesgos potenciales, y el seguro de viaje es el producto correcto para cubrirla. Si estás reservando una luna de miel con depósitos no reembolsables, especialmente un viaje internacional, el seguro de viaje para la luna de miel tiene mucho sentido junto al seguro de boda.

Las Joyas

El anillo de compromiso y las argollas de matrimonio son una consideración aparte. Las pólizas de hogar o inquilinos a veces cubren joyas, pero generalmente tienen límites secundarios, frecuentemente $1,500 o menos, que probablemente no son suficientes para cubrir anillos con valor real.

Agregar un rider de joyas o programar los anillos por separado en tu póliza de hogar o inquilinos es la decisión correcta. Algunos joyeros ofrecen seguro directamente, y también hay pólizas de seguro de joyas independientes. Si no has revisado esto por separado del seguro de boda, vale la pena explorarlo.

Una Última Cosa Sobre los Contratos de Proveedores

El seguro de boda funciona mejor cuando también tienes buenos contratos escritos con cada proveedor. El seguro cubre pérdidas por razones cubiertas. Un contrato sólido te da derechos contractuales si un proveedor no cumple con lo pactado. Las dos cosas se complementan; ninguna sustituye a la otra.

Cuando contrates proveedores, revisa las cláusulas de cancelación y reembolso con cuidado. Entender cuánto de cada depósito es realmente no reembolsable te ayuda a calcular exactamente cuánta cobertura de cancelación necesitas. Si el catering tiene una política de reembolso del 50% hasta 90 días antes, solo la mitad de ese depósito está realmente en riesgo bajo el seguro. Hacer esas cuentas antes de comprar la póliza es tiempo bien usado.

En Uncle Sheldon hemos ayudado a parejas a entender qué cobertura de boda tiene sentido para su situación específica. Como agencia independiente podemos comparar opciones en varias aseguradoras en lugar de empujarte hacia una sola póliza, y tomamos el tiempo de explicar lo que estás comprando en un lenguaje que tenga sentido, no jerga de seguros.