Uncle Sheldon y El Seguro de Vida

Hay temas que la gente evita. El seguro de vida es uno de ellos. Obliga a pensar en cosas que preferiríamos no imaginar, y hay algo que se siente incómodo en ponerle precio a lo que dejas detrás.

Pero si hay personas que dependen económicamente de ti, tener la cobertura adecuada es probablemente una de las decisiones más importantes que puedes tomar para ellos. No para ti. Para ellos.

El seguro de vida a término es el tipo más simple y más accesible que existe. No intenta ser un producto de inversión al mismo tiempo. Hace exactamente lo que dice que hace, nada más y nada menos. Y para la gran mayoría de las familias, es exactamente lo que necesitan.

Qué Es el Seguro de Vida a Término

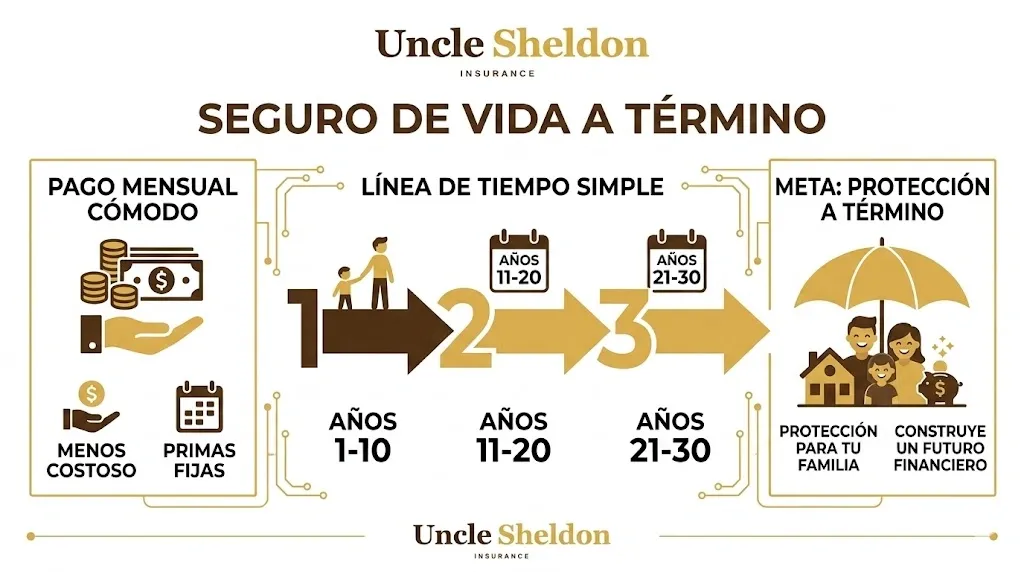

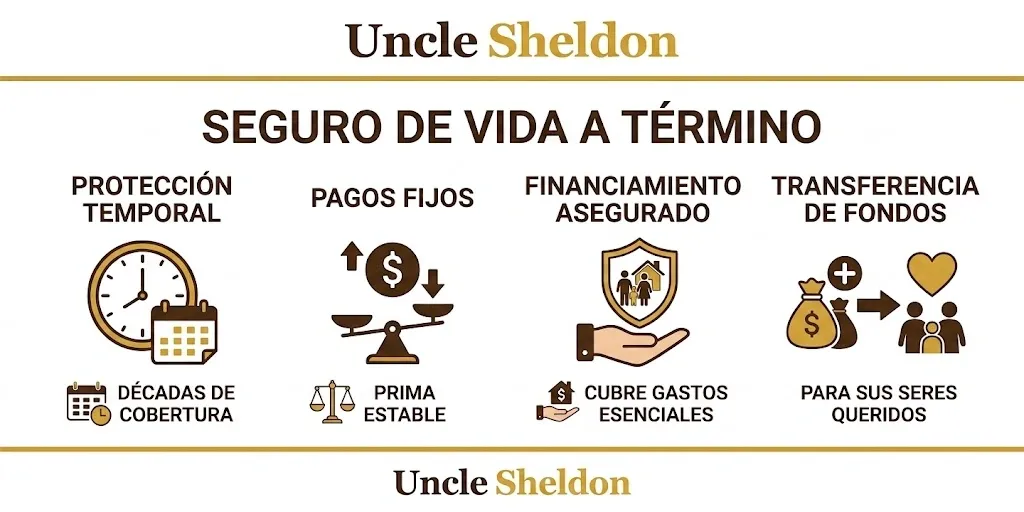

La idea básica es esta: compras una póliza por un período específico de tiempo. Ese período se llama el “término.” Si falleces durante ese término, la compañía de seguros paga una suma de dinero, libre de impuestos, a las personas que elegiste como beneficiarios. Si llegas al final del término sin que nada pase, la póliza simplemente termina.

Piénsalo como arrendar cobertura. Estás pagando por protección durante los años en que tu familia sería más vulnerable económicamente si tú no estuvieras. Un padre joven con hijos pequeños y una hipoteca tiene necesidades muy diferentes que alguien de 60 años con los hijos ya independientes y la casa pagada.

La mayoría de las personas compran seguro de vida a término para cubrir obligaciones financieras específicas que tienen un límite de tiempo. Si tienes una hipoteca de 30 años, una póliza a 30 años significa que tu familia no perderá la casa si algo pasa antes de que esté pagada. Si tienes hijos pequeños, una póliza a 20 años puede darles cobertura hasta que estén adultos.

Una ventaja que no siempre se menciona: tu prima queda fija para toda la duración del término. Si compras una póliza de 20 años cuando tienes 32 años y estás sano, vas a pagar exactamente lo mismo cuando tengas 51. No importa lo que pase con tu salud en el camino.

Término Versus Vida Entera: La Diferencia Real

Si has empezado a buscar información sobre seguros de vida, probablemente ya te topaste con el debate entre el seguro a término y el seguro de vida entera (whole life). Este es el punto donde mucha gente se confunde y también donde ocurren bastantes tácticas de venta agresivas en la industria.

El seguro a término da cobertura temporaria por un período definido. El seguro de vida entera está diseñado para darte cobertura por toda la vida, siempre que sigas pagando las primas. Porque el seguro de vida entera tiene garantizado que va a pagar eventualmente, es mucho más caro. Estamos hablando de cinco a diez veces más costoso por la misma cantidad de cobertura.

Las pólizas de vida entera también tienen un componente de valor en efectivo. Una parte de tu prima va formando un valor acumulado que puede crecer con el tiempo y del cual puedes pedir prestado. Por eso algunos agentes las venden como un vehículo de inversión.

El problema es que mezclar seguro e inversión rara vez es la forma más eficiente de hacer crecer el dinero. Las comisiones y gastos de las pólizas de vida entera suelen ser altos, y los retornos del valor en efectivo a menudo son más bajos que lo que se obtiene en un fondo indexado básico.

La estrategia que tiene más sentido financiero para la mayoría de las familias normales se conoce como “compra término e invierte la diferencia.” Compras la póliza de término económica para cubrir el riesgo inmediato, y el dinero que ahorras comparado con una póliza de vida entera lo pones en tus cuentas de retiro. Para cuando el término expire en 20 o 30 años, idealmente has acumulado suficiente en ahorros e inversiones que tu familia es económicamente sólida sin necesitar un pago de seguro de vida. Te conviertes en lo que se llama auto-asegurado.

Hay situaciones específicas donde la vida entera tiene sentido: planificación patrimonial compleja, estrategias de continuación de negocios, o proveer para un dependiente con necesidades especiales de por vida. Pero para la familia promedio que quiere proteger sus ingresos y pagar la hipoteca, el seguro a término casi siempre es la mejor opción.

Elegir la Duración del Término

Una de las decisiones más importantes al comprar una póliza es elegir cuántos años debe durar. Las opciones más comunes son 10, 15, 20, 25 y 30 años. Algunos aseguradores hasta ofrecen términos de 35 o 40 años para solicitantes más jóvenes.

A mayor duración del término, más alta será la prima mensual, porque la compañía de seguros está asumiendo riesgo por un período más largo mientras envejeces.

La regla general es hacer coincidir la duración del término con tu obligación financiera más larga. Quieres que la cobertura dure hasta que tus dependientes ya no dependan de tus ingresos.

Pólizas a 10 años Son generalmente la opción más económica. Tienen sentido si ya estás en la recta final de tus obligaciones. Quizás tus hijos ya están en secundaria, la hipoteca casi está pagada y solo necesitas un puente hasta que te retires y empieces a recibir tus ahorros de jubilación.

Pólizas a 20 años El término de 20 años es muy popular para padres de hijos pequeños. Si acabas de tener un bebé, una póliza de 20 años da protección hasta que ese niño haya crecido. También funciona bien si tienes una hipoteca de 15 años o si estás a un par de décadas del retiro.

Pólizas a 30 años El término de 30 años es ideal para parejas jóvenes que acaban de comprar su primera casa con una hipoteca tradicional de 30 años, o para personas que están formando una familia en sus veintes o treinta. Asegura una tasa baja por tres décadas y da estabilidad a largo plazo.

Algo que vale la pena mencionar: a veces una sola póliza no encaja perfectamente con las necesidades de una familia. Hay quienes “escalonizan” sus pólizas. Por ejemplo, compran una póliza de 30 años por $500,000 para cubrir la hipoteca, y una póliza de 15 años por otros $500,000 para los años en que los hijos son pequeños y los gastos son mayores. Cuando los hijos crecen y la póliza de 15 años expira, la cobertura baja pero también bajan las obligaciones financieras.

Cuánta Cobertura Necesitas

Esta es la pregunta que sigue, y es importante no equivocarse. Asegurarte por menos de lo que realmente necesitas hace que tener la póliza pierda sentido. Pero asegurarte de más significa que estás pagando por cobertura que no usarás.

Hay algunas formas de calcular cuánto seguro de vida necesitas.

El Método del Multiplicador de Ingresos La forma más rápida es multiplicar tu ingreso bruto anual por un factor de 10 a 12. Si ganas $70,000 al año, estarías mirando una póliza de entre $700,000 y $840,000. La idea es que si falleces, esa suma puede ser invertida por tu familia para generar un retorno que reemplace una parte significativa de tus ingresos por un tiempo prolongado.

El Método DIME Para un número más preciso, muchos profesionales financieros recomiendan el método DIME. Las siglas en inglés significan Deudas, Ingresos, Hipoteca y Educación.

- Deudas: Suma todas tus deudas que no sean hipoteca — tarjetas de crédito, préstamos personales, préstamos de auto, préstamos estudiantiles.

- Ingresos: Decide cuántos años de tu ingreso necesitaría tu familia para recuperarse. Si quieres proveer tu ingreso actual por 10 años y ganas $80,000, eso es $800,000.

- Hipoteca: Agrega el saldo restante de tu hipoteca. El objetivo generalmente es permitir que tu familia pague la casa completa para que no tengan que preocuparse por perderla.

- Educación: Si quieres pagar la universidad de tus hijos, estima esos costos por número de hijos.

Suma esos cuatro números y resta cualquier ahorro existente o seguro de vida que ya tengas a través del trabajo. Ese es tu monto objetivo de cobertura.

También vale la pena recordar al padre o madre que se queda en casa. Aunque un cónyuge no tenga un sueldo tradicional, su contribución al hogar tiene un valor económico enorme. Si fallece el cónyuge que está en casa, el sobreviviente de repente tiene que pagar cuidado infantil a tiempo completo, manejo del hogar, y todo lo demás mientras trata de mantener su propia carrera. Una póliza de $250,000 a $500,000 para el cónyuge que no trabaja fuera de casa es a menudo una recomendación sensata.

Qué Afecta el Costo de tu Póliza

Cuando una compañía de seguros evalúa tu solicitud, está tratando de determinar tu expectativa de vida. Entre más larga la expectativa, más barata la póliza. Este proceso se llama suscripción. Varios factores importantes influyen en tu prima.

Edad Este es el factor más grande. El seguro de vida se encarece cada año que pasa. Asegurar una póliza en tus veintes o treinta siempre será significativamente más barato que esperar hasta los cuarenta o cincuenta.

Salud e Historial Médico Tu salud actual juega un papel enorme. La compañía va a revisar cosas como tu presión arterial, colesterol, índice de masa corporal y cualquier condición preexistente. También revisará el historial médico de tu familia. Si tus padres tuvieron enfermedades cardíacas o cáncer a edad temprana, puede afectar tus tarifas aunque actualmente estés sano.

Sexo Estadísticamente, las mujeres viven más que los hombres. Por eso el seguro de vida a término generalmente es más barato para mujeres en todos los grupos de edad.

Tabaco y Nicotina Si fumas, usas tabaco de mascar o vapeas, puedes esperar pagar significativamente más. Las tarifas para fumadores a menudo duplican o triplican las de los no fumadores. Si dejas de fumar, la mayoría de las aseguradoras te permitirán solicitar tarifas de no fumador después de que hayas estado sin nicotina por uno o dos años.

Ocupación y Pasatiempos Si trabajas en una oficina, tu ocupación no afectará mucho tu tarifa. Pero si eres buzo comercial, trabajas en construcción de altura, o eres piloto privado, podrías enfrentar primas más altas. Lo mismo aplica para pasatiempos. Si pasas tus fines de semana haciendo paracaidismo, escalada en roca o buceo profundo, la compañía de seguros te considera un riesgo mayor.

Historial de Manejo Tu historial de conducción importa. Un historial de DUIs, manejo imprudente o múltiples multas por exceso de velocidad puede elevar tus tarifas o incluso hacer que te rechacen.

El Examen Médico

Para la mayoría de las pólizas de término tradicionales, necesitarás completar un examen médico. Suena intimidante, pero es bastante simple y generalmente toma menos de 30 minutos.

La compañía de seguros enviará un examinador paramédico a tu casa o a tu trabajo. Tomarán tu estatura, peso, presión arterial y pulso. También tomarán una pequeña muestra de sangre y pedirán una muestra de orina. Pueden hacer algunas preguntas adicionales sobre tu historial de salud. La compañía cubre el costo del examen.

Seguros Sin Examen Médico

En los últimos años, las pólizas sin examen médico o con suscripción acelerada se han vuelto muy populares. Con estas pólizas, la compañía de seguros usa algoritmos de datos para evaluar tu riesgo sin requerir un examen físico. Revisan tus registros médicos, historial de recetas y historial de manejo.

Si generalmente estás sano, a menudo puedes obtener aprobación en días o incluso horas, en lugar de esperar semanas por resultados de laboratorio. El detalle es que las pólizas sin examen pueden ser ligeramente más caras porque la aseguradora está asumiendo un poco más de riesgo desconocido. También suelen tener límites de cobertura más bajos, generalmente hasta alrededor de $1 o $2 millones. Pero la conveniencia las hace muy atractivas para mucha gente.

Riders y Beneficios Adicionales

Una póliza de término básica simplemente paga cuando falleces. Pero la mayoría de las pólizas ofrecen complementos llamados riders que te permiten personalizar tu cobertura. Algunos están incluidos gratis; otros tienen costo adicional.

Rider de Beneficio Acelerado por Muerte Este es probablemente el rider más importante, y afortunadamente está incluido gratis en casi todas las pólizas modernas. Si te diagnostican con una enfermedad terminal y te dan menos de 12 a 24 meses de vida, este rider te permite acceder a una porción del beneficio por muerte mientras aún estás vivo. Puedes usar ese dinero para tratamientos médicos experimentales, cuidados paliativos, o simplemente para pasar tiempo con tu familia. Lo que adelantas se resta del pago final a tus beneficiarios.

Rider de Exención de Prima por Discapacidad Si te incapacitas completamente y ya no puedes trabajar, este rider exime el pago de tus primas mensuales. Tu cobertura se mantiene vigente pero no tienes que pagarla mientras estés discapacitado. Generalmente tiene costo adicional y definiciones específicas de lo que constituye una discapacidad.

Rider de Término para Hijos Este te permite agregar una pequeña cantidad de cobertura para todos tus hijos bajo tu póliza. Si ocurre lo impensable y un hijo fallece, esto ayuda a cubrir los gastos funerarios. Un solo rider generalmente cubre a todos los hijos actuales y futuros.

Rider de Muerte Accidental Este paga una cantidad adicional si tu muerte es causada por un accidente en lugar de una enfermedad. Generalmente no es el rider más recomendable, porque tu familia necesita el dinero independientemente de cómo mueras. Es mejor comprar suficiente cobertura base que depender de un pago adicional por muerte accidental.

Qué Pasa Cuando el Término Termina

Cuando tu póliza de 20 o 30 años vence, tienes algunas opciones.

Dejarla Expirar Para la mayoría de las personas, este es el objetivo. Si compraste una póliza de 20 años cuando tenías 32, ahora tienes 52. Idealmente, tu hipoteca está más pagada, tus hijos ya son adultos, y tus cuentas de retiro han crecido considerablemente. Ya no tienes las grandes obligaciones financieras que tenías antes, así que ya no necesitas el seguro de vida. Simplemente dejas de pagar las primas y la póliza termina.

Renovar Anualmente La mayoría de las pólizas de término incluyen una opción de renovación anual. Cuando el término termina, puedes mantener la póliza activa año por año sin tomar un nuevo examen médico. El problema es que las primas se dispararán. No es inusual que una prima de $60 al mes salte a $600 en el año 21, y siga aumentando cada año después. Esto generalmente solo tiene sentido si te has enfermado gravemente justo cuando tu póliza está por vencer.

Convertir a una Póliza Permanente Muchas pólizas de término tienen un privilegio de conversión. Esto te permite convertir parte o toda tu cobertura de término en una póliza de vida entera o vida universal sin tener que demostrar tu salud. Es una ventaja enorme si tu salud ha disminuido con los años y no puedes calificar para una nueva póliza, pero aún quieres dejar dinero detrás para planificación patrimonial. Debes hacer esto antes de una fecha límite determinada, generalmente antes del final del término o antes de llegar a cierta edad.

Los Beneficiarios: Quién Recibe el Dinero

Cuando configuras tu póliza, necesitas nombrar quién recibe el dinero.

Beneficiario Principal Esta es la primera persona en línea para recibir el beneficio por muerte. Para parejas casadas, generalmente es el cónyuge.

Beneficiario Contingente Este es el plan de respaldo. Si tu beneficiario principal fallece antes que tú, o al mismo tiempo, el beneficiario contingente recibe los fondos.

Una cosa crítica: nunca nombres a un menor de edad como beneficiario directo. Las compañías de seguros legalmente no pueden pagar una reclamación directamente a un menor. Si lo haces, el dinero quedará enredado en el sistema judicial y un juez tendrá que nombrar a un tutor para administrar los fondos hasta que el niño cumpla 18 años. Eso cuesta tiempo y dinero.

En cambio, nombra a un adulto de confianza como custodio bajo la Ley Uniforme de Transferencias a Menores, o mejor aún, establece un fideicomiso revocable en vida y nombra al fideicomiso como beneficiario. El documento del fideicomiso establecerá exactamente cómo y cuándo debe usarse el dinero para tus hijos.

Ventajas Fiscales del Seguro de Vida a Término

Una de las mejores cosas del seguro de vida es cómo lo trata el IRS. En casi todos los casos, el beneficio por muerte pagado a tus beneficiarios está completamente exento de impuestos sobre el ingreso.

Si tienes una póliza de $1 millón y falleces, tu cónyuge recibe un cheque por $1 millón. No tiene que reportarlo como ingreso en sus impuestos. Esta es una ventaja enorme y es por eso que el seguro de vida es tan eficaz como herramienta para reemplazar ingresos.

El único momento en que los impuestos realmente entran en juego es si tienes un patrimonio enorme que supera el límite de exención del impuesto federal al patrimonio, en cuyo caso el pago del seguro de vida podría estar sujeto a impuestos patrimoniales. Para la gran mayoría de las familias, esto no es una preocupación.

Seguro Grupal del Trabajo vs Póliza Individual

Mucha gente cree que no necesita comprar seguro de vida porque lo tiene a través de su trabajo. El seguro de vida grupal patrocinado por el empleador es un buen beneficio. Generalmente es gratis o muy económico y no requiere examen médico.

Pero depender únicamente del seguro grupal es arriesgado por algunas razones.

Primero, la cantidad de cobertura generalmente es muy baja. La mayoría de los empleadores ofrecen una cantidad fija como $50,000, o quizás uno o dos veces tu salario. Como vimos con el método DIME, la mayoría de las familias realmente necesitan de 10 a 12 veces sus ingresos.

Segundo, y más importante: tu póliza grupal está ligada a tu empleo. Si te despiden, renuncias o decides cambiar de trabajo, ese seguro de vida no viene contigo.

Imagina que dependes del seguro de vida de tu trabajo. A los 45 años te diagnostican con una enfermedad seria y te ves forzado a dejar de trabajar. Pierdes el ingreso, pero también pierdes el seguro de vida justo cuando más lo necesitas. Y como ahora estás enfermo, no podrás calificar para una póliza individual en el mercado abierto.

El seguro grupal debe verse como un complemento, no como la base. Siempre debes tener una póliza de término individual que tú poseas y controles, completamente independiente de tu empleador.

Mitos Comunes Sobre el Seguro de Vida a Término

Hay mucha información errónea por ahí. Algunos de los mitos más comunes que confunden a la gente.

“Las personas solteras no necesitan seguro de vida.” En su mayoría es cierto, pero hay excepciones. Si tienes préstamos co-firmados que tus padres u otra persona tendría que pagar si murieras, necesitas cobertura. Además, algunas personas solteras compran pólizas cuando son jóvenes y saludables para asegurar tarifas bajas para cuando eventualmente se casen y tengan hijos.

“Tengo problemas de salud así que no puedo obtener cobertura.” Tener una condición médica no descalifica automáticamente. Cosas como presión alta o diabetes, si están bien manejadas con medicación, a menudo pueden ser aprobadas. Puede costar un poco más, pero la cobertura frecuentemente sigue estando disponible.

“La compañía de seguros va a buscar razones para no pagar.” Las compañías de seguros de vida en realidad pagan la gran mayoría de las reclamaciones. Mientras fuiste honesto en tu solicitud y tu póliza estaba activa, el proceso de pago generalmente es muy directo. La razón más grande por la que se niegan reclamaciones es porque las personas dejaron que sus pólizas vencieran por no pagar las primas.

Regulaciones Estatales Básicas

El seguro de vida está regulado a nivel estatal, lo que significa que las reglas pueden variar ligeramente según donde vivas. Pero hay algunas protecciones estándar que aplican en casi todos lados.

El Período de Revisión Gratuita Cuando compras una póliza, tienes un período de revisión gratuita obligatorio, generalmente de 10 a 30 días dependiendo del estado. Durante este tiempo puedes revisar los documentos reales de la póliza. Si cambias de opinión por cualquier razón, puedes cancelar la póliza y recibir un reembolso completo de cualquier prima que hayas pagado.

El Período de Gracia Si olvidás pagar tu prima, tu póliza no se cancela instantáneamente. Cada estado exige un período de gracia, típicamente de 30 o 31 días. Durante este tiempo tu cobertura se mantiene vigente. Si falleces durante el período de gracia, la compañía aún pagará el beneficio por muerte — solo deducirá la prima que faltó del pago.

El Período de Contestabilidad Durante los primeros dos años de tu póliza, la compañía de seguros tiene el derecho de investigar el reclamo y negarlo si descubre que mentiste en tu solicitud. Después de los dos años, la póliza se vuelve incontestable, lo que significa que generalmente tienen que pagar el reclamo incluso si posteriormente descubren una declaración errónea, excepto en casos de fraude descarado.

El Seguro de Vida para Familias Inmigrantes

Para muchas familias hispanas en Estados Unidos, el seguro de vida a término es especialmente relevante. En la primera generación que llega al país, a menudo hay una sola persona que trabaja y sostiene a toda la familia, incluyendo en ocasiones a familiares en el país de origen.

La cobertura de seguro de vida se puede obtener sin importar el estatus migratorio en muchos casos, aunque las opciones y los requisitos varían. Un agente independiente como los de Uncle Sheldon puede ayudar a entender qué opciones existen para una situación específica, sin rodeos y en español.

Lo que sí es importante saber: la póliza paga independientemente de dónde estés o de dónde sean tus beneficiarios. Si tienes una póliza activa y falleces, la compañía paga a quien hayas nombrado como beneficiario, punto.

Comparar Tasas Entre Aseguradoras

Algo que vale mucho la pena entender: no todas las aseguradoras valoran el riesgo de la misma forma. Una compañía puede penalizarte fuertemente por el colesterol ligeramente elevado que tienes bajo control con medicación, mientras que otra compañía te da su mejor categoría de salud. Una puede tener tarifas muy competitivas para no fumadores de 35 años pero ser cara para personas de 50 años. Otra puede especializarse en asegurar personas con ciertas condiciones médicas preexistentes que otras aseguradoras rechazan.

Por eso comparar tasas entre varias compañías es especialmente importante con el seguro de vida a término. El precio por la misma cobertura puede variar considerablemente dependiendo de quién te suscribe. No hay razón para aceptar la primera oferta o la que tu empleador o banco sugiere sin ver qué más hay disponible en el mercado.